A série de nove textos assinados por Rogério Fernandes Ferreira, que sintetiza as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes, é hoje dedicada a “A Lei Geral Tributária”.

Parte II: A Lei Geral Tributária

(Decreto-Lei n.º 398/98, de 12 de dezembro)

Por Rogério Fernandes Ferreira

A Lei Geral Tributária (LGT) ocupa lugar central nas propostas de alteração, refletindo a preocupação da Comissão em consolidar algumas das garantias dos contribuintes, resolvendo problemas interpretativos que têm gerado litigiosidade, eliminando ambiguidades e lacunas e reforçando princípios constitucionais.

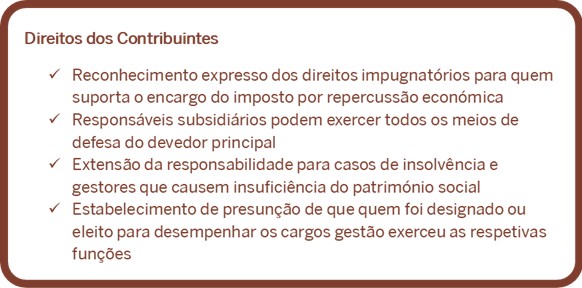

Propôs-se, desde logo, algumas clarificações, através da atualização das designações atuais dos diplomas remissivos[1] e do reconhecimento expresso dos direitos impugnatórios a quem suporta o imposto por repercussão económica e não apenas a quem o suporta por repercussão legal[2]. A redação atual gerava incerteza e podia ser vista como inconstitucional, ao excluir da tutela jurisdicional efetiva contribuintes que, embora não sujeitos passivos formais, arcavam economicamente com o imposto.

Ao nível da responsabilidade subsidiária, propôs-se o reconhecimento explícito de que os responsáveis subsidiários podem exercer todos os meios de defesa previstos para o devedor principal, englobando, não apenas a reclamação e a impugnação judicial, mas, também, o pagamento em prestações e/ou dação em pagamento e a oposição judicial[3]. Reforçando esta proteção, clarificou-se que a citação ou notificação ao responsável subsidiário deve conter todos os elementos essenciais da liquidação.

Recomendou-se ainda a extensão da responsabilidade subsidiária para os casos em que o processo de execução fiscal fique sustado devido à declaração de insolvência do devedor originário, evitando que a insolvência paralise a cobrança tributária[4]. E também se propôs responsabilizar gestores, em termos de responsabilidade tributária subsidiária, quando a insuficiência patrimonial de pessoa coletiva ou ente fiscalmente equiparado seja imputável à sua atuação, mesmo que tenham iniciado funções depois da constituição da dívida[5], procurando resolver casos de esvaziamento fraudulento de sociedades. Foi ainda sugerido o aditamento de uma presunção legal de exercício efetivo de funções por quem seja nomeado ou eleito para cargos de administração, direção ou gestão[6].

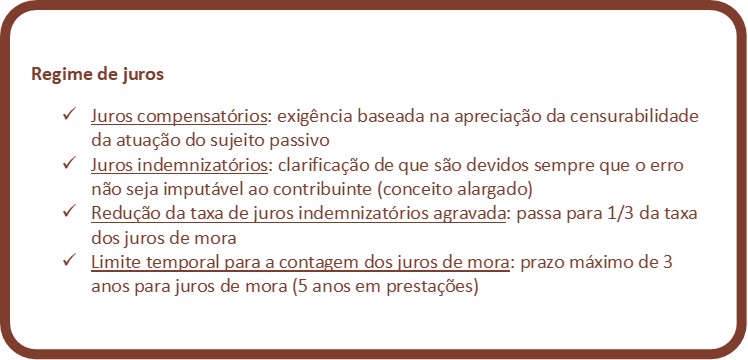

Em matéria de juros compensatórios, propôs-se que a sua exigência e liquidação passe a basear-se na apreciação do grau de censurabilidade da atuação do sujeito passivo[7].

Foi sugerida uma alteração que prevê a possibilidade de os sucessores requererem o pagamento em prestações da dívida, harmonizando-se a Lei Geral Tributária com o disposto no Código de Procedimento e de Processo Tributário[8].

Propôs-se também alterar o regime dos juros indemnizatórios, clarificando que são devidos sempre que exista “erro não imputável ao contribuinte” – substituindo, assim, a fórmula restritiva do “erro imputável aos serviços” –, tendo em consideração a jurisprudência do Supremo Tribunal Administrativo, no sentido de que todos os erros não imputáveis ao contribuinte são imputáveis à Administração Tributária, independentemente de culpa desta ou de seus funcionários e ainda incluindo explicitamente os casos resolvidos por recurso hierárquico ou impugnação contenciosa[9]. Defendeu-se o alargamento do conceito e do âmbito de aplicação do erro imputável aos serviços, passando este a abranger situações em que o contribuinte tenha seguido orientações escritas da Administração tributária, mesmo que não sejam genéricas, bem como os casos em que não seja possível ao contribuinte outras opções de preenchimento da declaração ou em que o mesmo tenha sido forçado pelo sistema informático a determinado preenchimento[10].

Além disso, foi proposto o alargamento do direito a juros indemnizatórios, sugerindo-se a sua atribuição em caso de decisão judicial transitada em julgado que declare a inconstitucionalidade ou ilegalidade da norma legislativa ou regulamentar que serviu de base à liquidação e que determine a respetiva devolução, bem como em casos em que a execução do resultado de um procedimento amigável relativo à resolução de litígios fiscais internacionais ultrapasse o prazo previsto para o efeito[11].

Para evitar encargos desproporcionados, propôs-se também reduzir a taxa agravada dos juros indemnizatórios do dobro da taxa de juros de mora para 1/3 da taxa de juros de mora, resultando numa taxa efetiva bem mais equilibrada (a rondar os 11%)[12].

Ainda em matéria de juros de mora, considerou-se a taxa atual elevada, podendo conduzir a situações de pagamento desproporcionado. Assim, pretendeu-se estabelecer um limite ao período de contagem, fixando-se um prazo máximo de três anos para a contagem dos juros de mora, salvo nos casos em que a dívida tributária seja paga em prestações, caso em que os juros de mora são contados até ao termo do prazo do respetivo pagamento, sem exceder cinco anos[13]. Também para os juros de mora sobre quantias restituídas por decisão judicial se propôs reduzir o agravamento para 1/3, mitigando a penalização que parece, atualmente, excessiva[14].

Em sede de caducidade do direito à liquidação, pretendeu-se clarificar que quando o contribuinte aceite o resultado de um procedimento amigável de resolução de litígios internacionais, o prazo se prolonga até à aceitação daquele resultado, acrescido de um ano[15]. Tal sugestão baseia-se no facto de não existir harmonização entre os Estados quanto ao prazo de caducidade desse direito, o que pode gerar dificuldades na aplicação, no ordenamento jurídico interno, dos resultados obtidos no âmbito de procedimentos amistosos destinados à resolução de litígios fiscais internacionais.

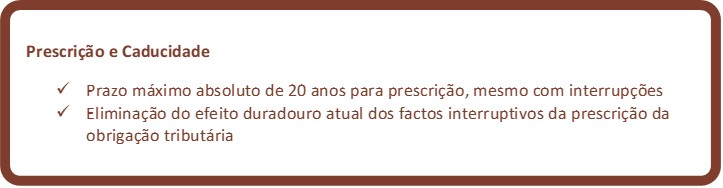

Em relação à prescrição da dívida tributária, sugeriram-se várias alterações e aditamentos. Por um lado, no sentido de clarificar que as causas de suspensão ou interrupção da prescrição produzem – e não “aproveitam” – efeitos igualmente em relação ao devedor principal e aos responsáveis solidários e subsidiários[16]. Por outro, no sentido de alargar o prazo de prescrição até à aceitação do resultado do procedimento amigável relativo à resolução de litígios fiscais internacionais, acrescido de quatro anos, por forma a assegurar o efeito útil da alteração proposta[17]. Propôs-se, ainda, clarificar que o início da contagem do prazo de prescrição, verificando-se a caducidade de benefícios fiscais, se conta a partir da data em que os mesmos ficam sem efeito[18]. Finalmente, eliminou-se o efeito duradouro dos factos interruptivos, estabelecendo-se um prazo máximo absoluto de prescrição de 20 anos mesmo com sucessivas suspensões ou interrupções – em vez de reiniciar um prazo novo completo, a interrupção passará a ter efeito instantâneo (inutiliza o tempo decorrido e faz correr novo prazo)[19]. Além disso, foram propostas alterações relativas à interrupção e suspensão da prescrição, com vista a eliminar o efeito duradouro da interrupção da prescrição, que é atualmente aceite pela jurisprudência dos tribunais superiores. Com efeito, atualmente, quando o prazo de prescrição é interrompido (por exemplo, pela citação num processo de execução fiscal), um novo prazo só começa a contar após a decisão final do processo. Assim, propôs-se a consagração expressa de que a interrupção do prazo de prescrição tem apenas o efeito instantâneo de inutilização do prazo de prescrição já decorrido, começando imediatamente a correr novo prazo de prescrição a partir do facto interruptivo[20], com vista a reforçar a segurança jurídica e a previsibilidade para o contribuinte, que tem o direito a uma definição em prazo razoável da sua situação jurídico-tributária e foi ainda proposta a compatibilização com outros artigos também alterados[21].

A Comissão notou que a matéria relativa à suscetibilidade de serem apresentadas garantias numa fase prévia à instauração do processo de execução fiscal, bem como já no processo executivo, associada ou não a um processo de contencioso, já foi objeto de análise no âmbito do Fórum dos Grandes Contribuintes, mediante a apresentação de um projeto de alterações legislativas. Recomendou-se, por isso, que essa proposta fosse enquadrada e analisada nesse mesmo âmbito, a fim de se aferir aí da sua viabilidade[22].

Por outro lado, foi sugerido um aditamento que prevê que o devedor que ofereça garantia bancária (ou equivalente) para suspender a execução fiscal tenha direito a indemnização, total ou parcial, proporcional ao montante anulado da dívida garantida, quando esta decorra de um procedimento de resolução de litígios internacionais em matéria tributária[23], procurando reforçar a proteção do contribuinte.

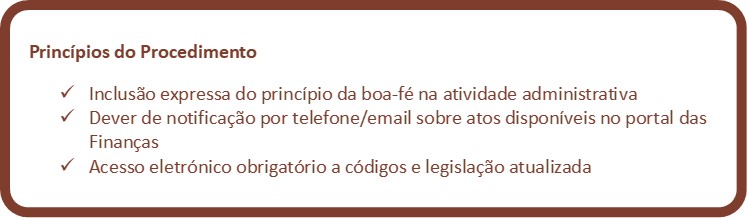

Em matéria de princípios do procedimento tributário, propôs-se ainda a inclusão expressa do princípio da boa-fé como princípio orientador da atividade administrativa tributária, alinhando o regime legal com o disposto na Constituição da República Portuguesa[24], onde este princípio já se encontra consagrado como princípio fundamental da Administração Pública[25].

Em relação aos prazos que norteiam o procedimento tributário, sugeriu-se a alteração da norma relativa ao incumprimento do prazo legal de decisão, estabelecendo-se que tal incumprimento, contado a partir da data de envio da petição aos serviços da Administração tributária – e não da entrada de tal petição –, faz presumir o seu indeferimento, para efeitos de impugnação administrativa ou contenciosa – e não recurso hierárquico, recurso contencioso ou impugnação judicial[26].

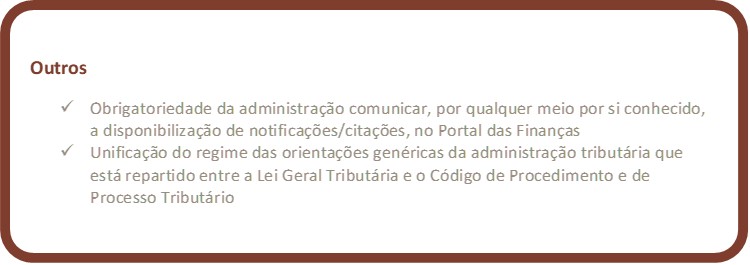

No âmbito do princípio da colaboração da Administração tributária, defendeu-se o dever de notificar o contribuinte (por telefone ou correio eletrónico, sempre que possível) de que existe um ato relevante (notificação ou citação) disponível no portal[27] e a obrigação de disponibilizar eletronicamente os códigos e demais legislação tributária atualizada, bem como as regras de liquidação dos tributos[28], garantindo maior transparência e previsibilidade, bem como o acesso, efetivo, às notificações recebidas.

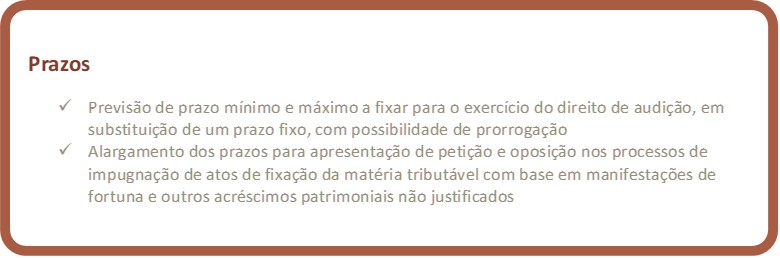

Quanto ao princípio da participação do contribuinte na formação das decisões que lhe digam respeito, propôs-se a fixação de prazos, mínimo e máximo, para o exercício do seu direito de participação, dispensando o contribuinte de ter de pedir prorrogação e eliminando-se a referência a que deve ser feita notificação por carta registada, que não se justificará em face dos métodos de notificação atualmente existentes[29].

Em sede de competência territorial dos serviços de finanças da Administração tributária, propôs-se clarificar que, para sujeitos passivos não residentes sem estabelecimento estável em território nacional e sem representante fiscal, pode não ser competente o Serviço de Finanças de Lisboa-3 se tiverem tido residência anterior em Portugal, caso em que será competente o serviço da área da última residência[30].

Quanto à legitimidade no procedimento tributário, propôs-se a clarificação da expressão “sujeitos passivos da relação tributária”, passando a figurar expressamente da norma os substitutos, substituídos, responsáveis, outros obrigados tributários e as partes dos contratos fiscais e, ainda, a legitimidade da Administração tributária[31].

Com vista ao reforço do direito à informação sobre o estado de tramitação do procedimento tributário, recomendou-se a introdução do dever de a Administração tributária disponibilizar, no Portal das Finanças, um serviço, de acesso restrito, onde os contribuintes possam consultar a informação sobre o estado de tramitação dos seus procedimentos, sempre que os mesmos sejam informatizados[32].

Quanto às orientações genéricas emitidas pela Administração tributária, propôs-se consolidar o regime na Lei Geral Tributária, transpondo para este diploma as regras previstas no Código de Procedimento e de Processo Administrativo – cuja revogação se propôs igualmente –, estabelecendo normas claras sobre competência para a emissão, vinculação e aplicação destas orientações. Assim, recomendou-se o aditamento de três novas normas: a primeira, fixando a competência para a emissão de orientações genéricas e visando a uniformização da interpretação e aplicação das normas tributárias, exclusiva do dirigente máximo do serviço ou do funcionário em quem ele tiver delegado essa competência[33]; a segunda, esclarecendo que somente as orientações genéricas emitidas pelo dirigente máximo do serviço ou do funcionário em quem ele tiver delegado essa competência vinculam a Administração tributária[34]; e, finalmente, a terceira, clarificando que as orientações genéricas devem constar, obrigatoriamente, de circulares administrativas e que se aplicam exclusivamente à Administração tributária que procedeu à sua emissão [35].

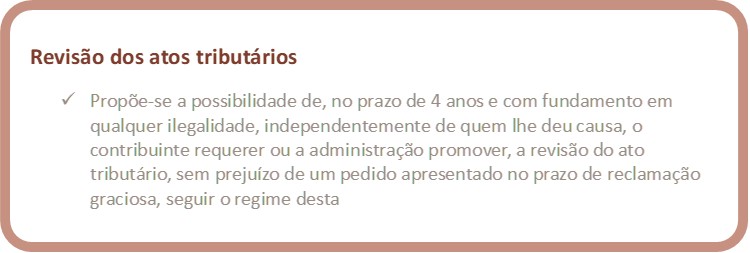

No regime de revisão de atos tributários, propôs-se alargar o fundamento da revisão para abranger qualquer ilegalidade no prazo de quatro anos, prevendo-se, ainda, a aplicação do regime da reclamação graciosa quando a revisão de atos tributários for requerida pelo interessado dentro do prazo da reclamação[36]. Foi ainda recomendada a revogação de uma norma, evitando repetições indevidas[37].

No que toca à avaliação indireta da matéria coletável, quando o contribuinte evidencie manifestações de fortuna e outros acréscimos patrimoniais não justificados, foi sugerida a alteração do prazo de apresentação da petição e de dedução da oposição de tal avaliação indireta, passando de 10 dias para 30 dias, com vista a facilitar o exercício do direito de defesa e a reforçar as garantias de defesa do contribuinte[38].

Relativamente ao direito de impugnação ou recurso, recomendou-se eliminar a previsão do agravamento à coleta resultante do indeferimento de reclamação das hipóteses de atos considerados lesivos, medida sem aplicação prática relevante[39]. Defendeu-se ainda o aditamento da possibilidade da apresentação em formato eletrónico integral dos processos judiciais com entrada nos serviços da Administração tributária, a ser regulamentada por portaria do Ministro das Finanças[40].

Foi ainda proposta a previsão expressa e o reforço do princípio da tutela jurisdicional efetiva, incluindo a possibilidade de recorrer às providências cautelares destinadas a assegurar o efeito útil da decisão, garantindo que os direitos dos contribuintes possam ser efetivamente salvaguardados em sede judicial[41].

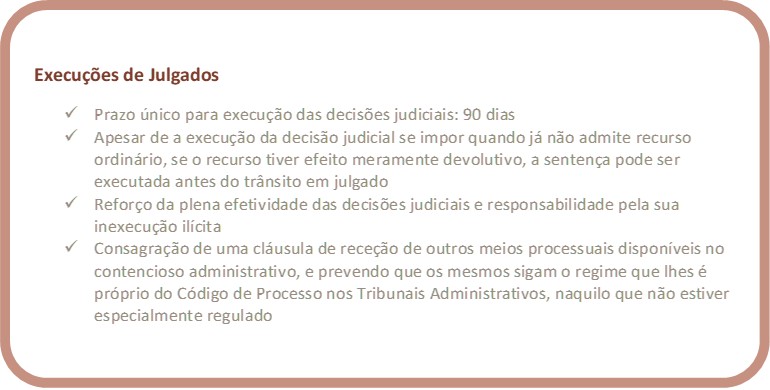

Quanto aos efeitos de decisão administrativa ou judicial favorável ao sujeito passivo, propôs-se uma clarificação terminológica[42]. Por outro lado, foi recomendado o estabelecimento de um prazo, único, de 90 dias para a Administração tributária proceder à reconstituição da situação através da reposição da legalidade[43]. Além disso, clarificou-se que esse prazo de 90 dias será aplicável se as sentenças ou acórdãos dos Tribunais Tributários e dos Tribunais Arbitrais não fixarem outro prazo[44]. Estabeleceu-se ainda que o pagamento ao sujeito passivo das quantias devidas e dos juros indemnizatórios a que haja lugar deve ocorrer no mesmo prazo[45]. Finalmente, estabeleceu-se como devem os prazos para execução de decisão administrativa ou judicial favorável ao sujeito passivos ser contados nos termos do Código de Procedimento e de Processo Tributário[46]. Estas alterações visam uniformizar o regime dos prazos e simplificar a sua contagem, eliminando-se a atual incerteza gerada pela possibilidade de aplicação dos prazos de 30 dias (quando a execução da sentença consista no pagamento de uma quantia pecuniária) ou 90 dias, o que conduz a que o contribuinte não possa, atualmente, saber quando acaba o prazo de execução espontânea. Espera-se ainda que, da instituição de um prazo único, resulte uma diminuição da litigiosidade, uma redução dos processos de execução de sentenças e um alívio da carga sobre os recursos humanos da Administração tributária e dos Tribunais.

A Comissão propôs também a alteração da referência a recurso contencioso a ação administrativa, na lista taxativa dos meios processuais tributários e, bem assim, a reprodução do essencial da alínea p) do n.º 1 do artigo 97.º do Código de Procedimento e de Processo Tributário, substituindo a expressão “que não comportem apreciação da legalidade do atos de liquidação” pela expressão “que não tenham por objeto direto ou indireto atos de liquidação”, que corresponde à interpretação que o Supremo Tribunal Administrativo tem adotado sobre os campos de aplicação do processo de impugnação judicial e da ação administrativa[47].

No que toca, especificamente, à execução de decisões judiciais, propôs ainda clarificações terminológicas várias, substituindo as referências a “sentença” pela expressão “decisões judiciais”[48]; o esclarecimento de que, salvo quando o recurso interposto da decisão tenha efeito meramente devolutivo, o prazo para a execução espontânea das sentenças e dos acórdãos dos Tribunais Tributários conta-se a partir da data do seu trânsito em julgado[49]; a enunciação e acolhimento pleno do princípio da prevalência e da obrigatoriedade das decisões judiciais, através da equiparação ao regime geral e responsabilidade por inexecução ilícita das decisões judiciais, recomendando que a inexecução de decisões proferidas pelos Tribunais Tributários envolva, além de responsabilidade civil, quer da Administração quer das pessoas que nela desempenhem funções, responsabilidade disciplinar dessas mesmas pessoas, podendo ainda constituir crime de desobediência qualificada quando o órgão administrativo competente não proceda à execução nos termos que a decisão tinha estabelecido ou que o Tribunal venha a definir no âmbito do processo de execução[50].

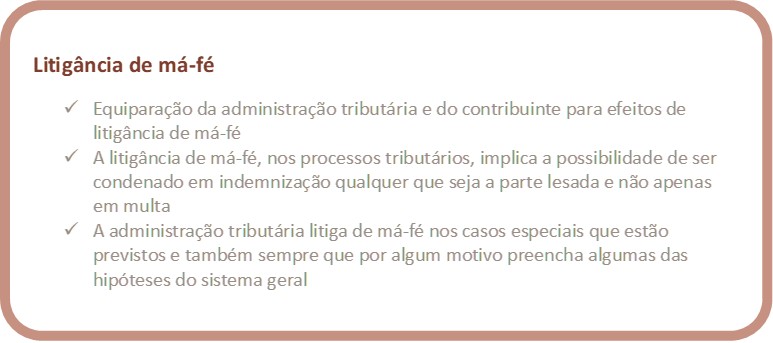

Quanto ao regime da litigância de má-fé, propôs-se clarificar que tanto o sujeito passivo como a Administração tributária podem ser condenados em multa e indemnização por litigância de má-fé[51], recomendando a introdução da presunção legal de que a atuação em juízo contra o teor de orientações genéricas ou informações vinculativas anteriormente prestadas aos interessados pela Administração tributária constitui má-fé[52].

Por fim, propôs-se a introdução de uma norma transitória, que define a aplicação no tempo do novo regime da prescrição tributária[53]. Contudo, não foi possível à Comissão formular uma proposta unânime nesta matéria, porquanto enquanto alguns membros pugnaram para a aplicação imediata do novo regime aos prazos em curso a partir da data da entrada em vigor da nova lei, tendo-se inclusive esboçado uma norma nesse sentido, outros alertaram para a eventual incompatibilidade com a Constituição de uma prescrição dessa natureza, mercê do seu caráter retroativo, o que se impunha verificar previamente.

Notas

[1] A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.

[4] Proposta de redação do artigo 2.º da LGT.

[5] Proposta de redação do n.º 4 do artigo 18.º da LGT.

[6] Proposta de redação do n.º 5 do artigo 22.º da LGT.

[7] Proposta de redação do n.º 7 do artigo 23.º da LGT.

[8] Proposta de redação da alínea c) do n.º 1 do artigo 24.º da LGT.

[9] Proposta de redação do n.º 4 do artigo 24.º da LGT.

[10] Proposta de redação do n.º 1 do artigo 35.º da LGT.

[11] Proposta de redação do n.º 2 do artigo 42.º da LGT.

[12] Proposta de redação do n.º 1 do artigo 43.º da LGT.

[13] Proposta de redação do n.º 2 do artigo 43.º da LGT.

[14] Proposta de redação das alíneas d) e e) do n.º 3 do artigo 43.º da LGT, respetivamente.

[15] Proposta de redação do n.º 5 do artigo 43.º da LGT.

[16] Proposta de redação do n.º 2 do artigo 44.º da LGT.

[17] Proposta de redação do n.º 3 do artigo 44.º da LGT.

[18] Proposta de redação do n.º 8 do artigo 45.º da LGT.

[19] Proposta de redação do n.º 2 do artigo 48.º da LGT.

[20] Proposta de redação do n.º 5 do artigo 48.º da LGT.

[21] Proposta de redação do n.º 6 do artigo 48.º da LGT.

[22] Proposta de redação do n.º 7 do artigo 48.º da LGT.

[23] Proposta de redação do n.º 2 do artigo 49.º da LGT.

[24] Proposta de redação do n.º 6 do artigo 49.º da LGT.

[25] Recomendação relativa ao artigo 52.º da LGT.

[26] Proposta de redação do n.º 5 do artigo 53.º da LGT.

[27] Artigo 266.º, n.º 2, da CRP.

[28] Proposta de redação do artigo 55.º da LGT.

[29] Proposta de redação do n.º 5 do artigo 57.º da LGT.

[30] Proposta de redação da alínea p) do n.º 3 do artigo 59.º da LGT.

[31] Proposta de redação do n.º 6 do artigo 59.º da LGT.

[32] Proposta de redação do n.º 6 do artigo 60.º da LGT.

[33] Proposta de redação do n.º 5 do artigo 61.º da LGT.

[34] Proposta de redação do artigo 65.º da LGT.

[35] Proposta de redação do n.º 3 do artigo 67.º da LGT.

[36] Proposta de redação do n.º 5 do artigo 68.º-A da LGT.

[37] Proposta de redação do n.º 6 do artigo 68.º-A da LGT.

[38] Proposta de redação do n.º 7 do artigo 68.º-A da LGT.

[39] Proposta de redação dos n.ºs 1 e 2 do artigo 78.º da LGT, respetivamente.

[40] Proposta de revogação do n.º 6 do artigo 78.º da LGT.

[41] Proposta de redação do n.º 8 do artigo 89.º-A da LGT.

[42] Proposta de revogação da alínea e) do n.º 2 do artigo 95.º da LGT.

[43] Proposta de redação do n.º 3 do artigo 95.º da LGT.

[44] Proposta de redação do n.º 1 do artigo 97.º da LGT.

[45] Proposta de redação do n.º 1 do artigo 100.º da LGT.

[46] Proposta de redação do n.º 2 do artigo 100.º da LGT.

[47] Proposta de redação do n.º 3 do artigo 100.º da LGT.

[48] Proposta de redação do n.º 4 do artigo 100.º da LGT.

[49] Proposta de redação do n.º 5 do artigo 100.º da LGT, remetendo para o artigo 20.º, n.º 1, do CPPT.

[50] Proposta de redação da alínea j) do artigo 101.º da LGT.

[51] Proposta de redação da epígrafe e dos n.ºs 1 e 3 do artigo 102.º da LGT.

[52] Proposta de redação do n.º 2 do artigo 102.º da LGT.

[53] Proposta de redação do n.º 4 do artigo 102.º da LGT.

[54] Proposta de redação do n.º 1 do artigo 104.º da LGT.

[55] Proposta de redação do n.º 2 do artigo 104.º da LGT.

[56] Recomendação de introdução de norma transitória na LGT.