A Ordem dos Advogados tem a honra de apresentar, com publicação a partir de hoje, uma série de nove textos assinados por Rogério Fernandes Ferreira que sintetizam as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes (criada em 2024 pelo Ministro de Estado e das Finanças), agrupando-as por diploma visado.

Segundo o autor, o objetivo é oferecer aos leitores e Advogados uma breve visão integrada dessas propostas, contendo a motivação subjacente, ao longo das nove partes distribuídas da seguinte forma:

- Parte I: A Comissão de Revisão;

- Parte II: A Lei Geral Tributária;

- Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário;

- Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário;

- Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário;

- Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário;

- Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações;

- Parte VIII: O Regime Jurídico da Arbitragem Tributária; e

- Parte IX: O Regulamento das Custas Processuais e Conclusões.

A publicação desta série de textos vai ser feita, semanalmente, a partir de hoje, nas edições do Código Aberto, prolongando-se as publicações até 15 de abril de 2026. Como sempre, toda esta informação fica, depois, disponível no site do Boletim da Ordem dos Advogados.

O 1º artigo, disponível nesta edição, é dedicado à “Comissão de Revisão.

|

Nota biográfica Rogério Fernandes Ferreira é Advogado, especialista em Direito Fiscal e sócio e fundador da RFF Advogados. Foi Secretário de Estado dos Assuntos Fiscais no XIV Governo Constitucional, e preside à Associação Fiscal Portuguesa (ramo português da International Fiscal Association), é árbitro no CAAD e exerce atividade docente na área do Direito Fiscal em cursos de pós-graduação na Universidade Católica Portuguesa e no Instituto de Direito Económico, Financeiro e Fiscal (IDEFF) da Faculdade de Direito da Universidade de Lisboa. Presidiu à Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes, nomeada pelo Despacho, n.º 8340/2024, de 2/7/2024, do Ministro de Estado e das Finanças. |

Parte I – A Comissão de Revisão

(i) Composição

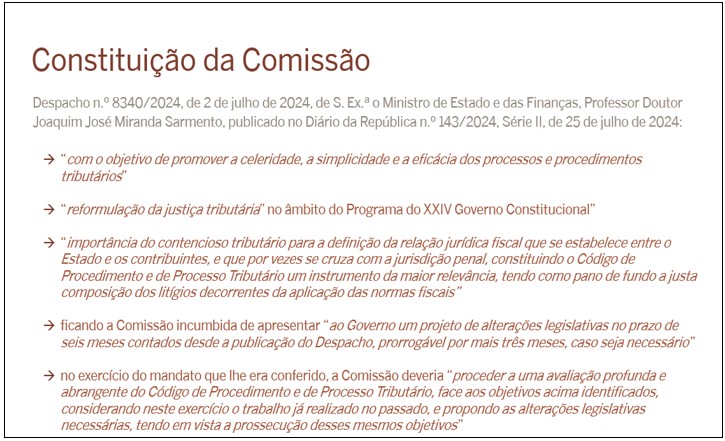

A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte (de ora em diante, abreviadamente, “Comissão”) foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano, “com o objetivo de promover a celeridade, a simplicidade e a eficácia dos processo e procedimentos tributários”.

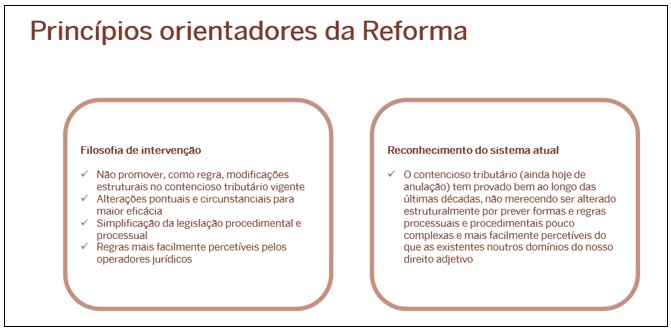

A revisão do processo e procedimento tributário português, empreendida por esta Comissão, visou ganhos de celeridade, eficácia e qualidade no contencioso tributário, sem alterar de forma estrutural o modelo vigente. Esta escolha reflete uma estratégia incrementalista, preferindo as intervenções cirúrgicas às reformas radicais.

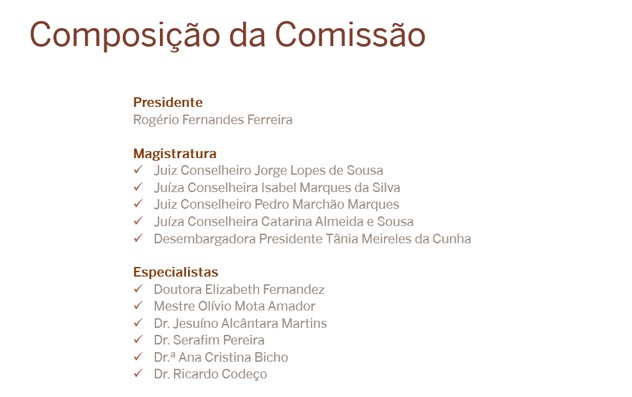

A Comissão teve a seguinte composição: Mestre Rogério M. Fernandes Ferreira, que presidiu, Juiz Conselheiro Jorge Lopes de Sousa, Juíza Conselheira Isabel Marques da Silva, Juiz Conselheiro Pedro Marchão Marques, Juíza Conselheira Catarina Almeida e Sousa, Desembargadora Presidente Tânia Meireles da Cunha, Doutora Elizabeth Fernandez, Mestre Olívio Mota Amador, Dr. Jesuíno Alcântara Martins, Dr. Serafim Pereira, Dr.ª Ana Cristina Bicho e Dr. Ricardo Codeço.

(ii) Mandato

No Despacho que a institui, para além da referência à inclusão da “reformulação da justiça tributária” no âmbito do Programa do XXIV Governo Constitucional, foi indicada a “importância do contencioso tributário para a definição da relação jurídica fiscal que se estabelece entre o Estado e os contribuintes, e que por vezes se cruza com a jurisdição penal, constituindo o Código de Procedimento e de Processo Tributário um instrumento da maior relevância, tendo como pano de fundo a justa composição dos litígios decorrentes da aplicação das normas fiscais”, ficando a Comissão incumbida de apresentar “ao Governo um projeto de alterações legislativas no prazo de seis meses contados desde a publicação do Despacho, prorrogável por mais três meses, caso seja necessário”. Aí foi também determinado que, no exercício do mandato que lhe era conferido, a Comissão deveria “proceder a uma avaliação profunda e abrangente do Código de Procedimento e de Processo Tributário, face aos objetivos acima identificados, considerando neste exercício o trabalho já realizado no passado, e propondo as alterações legislativas necessárias, tendo em vista a prossecução desses mesmos objetivos.”

(iii) Metodologia

A legislação do contencioso tributário tem, de facto, sido alvo de alterações recorrentes, nomeadamente e mais recentemente, através da Lei n.º 118/2019, de 17 de setembro, e da Lei n.º 7/2021, de 26 de fevereiro, impondo-se refletir sobre algumas dessas alterações, mais pontual e circunscritamente, e que possam ter a virtualidade de imprimir maior celeridade e eficácia à tramitação do procedimento e do processo tributário.

No exercício do mandato que lhe foi conferido, esta Comissão fez, assim, uma avaliação dos principais diplomas que se debruçam sobre o procedimento e o processo tributários, considerando nesse exercício o trabalho já realizado no passado por outras comissões e grupos de trabalho, para que pudesse apresentar, no relatório final, propostas concretas de alteração legislativa e recomendações consideradas úteis e necessárias, tendo em vista a prossecução desses objetivos. Atenta a natureza ampla do Despacho constitutivo da Comissão, o seu objetivo passou, assim, por identificar, após análise do atual modelo de funcionamento dos tribunais administrativos e fiscais e das normas do procedimento e processo tributário, problemas, ineficiências e pontos de melhoria, para a consequente apresentação de soluções, procedimentais, processuais e organizacionais, com esse sentido de aumentar a celeridade e a eficiência dos tribunais tributários e uma relação salutar entre contribuintes e Administração Tributária.

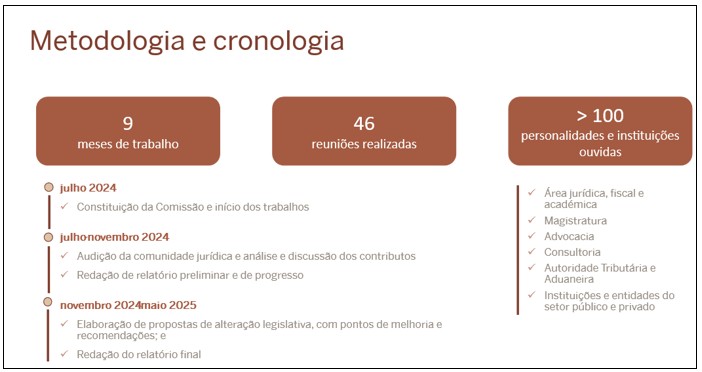

A Comissão reuniu – telemática e presencialmente – no Ministério das Finanças, durante os nove meses do seu mandato, entre julho de 2024 e abril de 2025.

O seu principal critério, atento o tempo definido para os trabalhos e o mandato outorgado, bem como o que foi definido, desde o início, por todos os seus membros – na linha aliás do que havia sucedido, há alguns anos, no âmbito do “relatório do grupo de trabalho para o estudo da politica fiscal (competitividade, eficiência e justiça do sistema fiscal” (de 2009), em que participaram três do membros desta Comissão -, foi mesmo o de não promover, como regra, modificações estruturais no âmbito do contencioso tributário atualmente vigente, mas, ao invés, (meras) alterações que permitissem, além de mais justiça fiscal, a simplificação da nossa legislação procedimental e processual tributária, com regras (mais) facilmente percetíveis pelos diversos operadores, ao nível, designadamente, do que se tem designado, tradicionalmente, por “garantias dos contribuintes”, uma vez que estas foram sendo alteradas, ao longo dos últimos anos, dispersa, pontualmente e sem articulação adequada,

Entendeu-se, pois, que o contencioso tributário (ainda hoje de anulação) tem provado bem ao longo das últimas décadas – desde a reforma Teixeira Ribeiro, com o Código de Processo das Contribuições e Impostos (1963), e, depois, com o Código de Processo Tributário (1991), subsequente à reforma Pitta e Cunha, com a atual Lei Geral Tributária (1999) e o vigente Código de Procedimento e de Processo Tribuário (2000) e, mais recentemente, com a introdução do Regime Jurídico da Arbitragem Tributária (2011) – e não merece ser alterado de forma estrutural e, precisamente, por prever formas e regras processuais e procedimentais pouco complexas ou, pelo menos, mais facilmente percetíveis do que as existentes noutros domínios do nosso direito adjetivo.

O relatório desta Comissão reuniu, assim, contributos e propostas várias, mas que são pontuais e circunscritas, a todos esses diplomas hoje vigentes – e a alguns outros – e visa aumentar a eficácia do nosso sistema fiscal, respeitando e promovendo os direitos e as garantias dos contribuintes, sendo o resultado de uma discussão técnica, profunda e interessada, entre todos os membros da Comissão, com contributos externos de personalidades várias.

Começou por ouvir, nos primeiros meses dos seus trabalhos, a comunidade jurídica, recebendo contributos, orais e escritos, de várias origens, procedendo também à análise de alterações e propostas já existentes, incluindo de grupos e comissões anteriores e procurando ainda fixar o âmbito dos trabalhos e discutir, tanto medidas e alterações já concretizadas, como outras ainda por realizar.

Os trabalhos começaram no dia 29 de julho de 2024, tendo sido acordado que se iniciariam com a audição da comunidade jurídica, incluindo parceiros sociais, instituições e entidades públicas e privadas, de reconhecida experiência e mérito técnico. Esta primeira fase dos trabalhos decorreu até 4 de novembro de 2024, período em que foram ouvidas personalidades provenientes de diversas áreas relevantes nas matérias em análise, nomeadamente: magistrados e funcionários de tribunais administrativos e fiscais, incluindo o tribunal arbitral e os tribunais superiores, em Portugal, bem como de tribunais de Espanha e Itália, representantes da Fazenda Pública e funcionários da Autoridade Tributária e Aduaneira, incluindo de direções de finanças e da Unidade dos Grandes Contribuintes, advogados, consultores fiscais e membros e representantes de ordens profissionais (como a Ordem dos Advogados, a Ordem dos Contabilistas Certificados e a Ordem dos Solicitadores e dos Agentes de Execução), académicos de diversas universidades portuguesas, representantes de instituições da Segurança Social e de outros órgãos do Estado, como a Provedoria de Justiça e entidades ligadas à gestão financeira e à administração da Justiça, profissionais de empresas e grupos económicos privados, dos setores bancário, industrial e energético, membros e representantes de associações, como a Associação Portuguesa dos Administradores Judiciais e centros de estudo e de arbitragem na área administrativa, bem como representantes de observatórios da justiça e das autarquias locais.

Várias outras personalidades e instituições remeteram à Comissão contributos escritos, alguns a pedido e outros de forma espontânea, os quais foram também considerados no relatório final. Mas muitas outras pessoas poderiam (deveriam) ter sido ouvidas, o que não aconteceu apenas em face da necessidade do cumprimento dos prazos (muito curtos) que ficaram definidos no Despacho n.º 8340/2024, de 25 de julho, para o fecho dos trabalhos e deste relatório e que, ainda assim, foram prorrogados, como previsto, por três meses, pelo Despacho n.º 26/2025/MEF-XXIV, de 23 de janeiro de 2025.

Como metodologia de trabalho, nessa primeira fase dos trabalhos da Comissão, foi criado um relatório preliminar e de progresso, no qual se incluíram as reuniões mantidas, a lista de presenças e o elenco das personalidades ouvidas, bem como a referência a todos os contributos remetidos para esta Comissão. Por conseguinte, esse primeiro relatório de progresso, enquanto base de trabalho que esteve na origem deste relatório final, foi sendo alimentado com as propostas e os contributos recolhidos nas audições realizadas nessa primeira fase dos trabalhos. Aí constam também as atas de todas as reuniões desta Comissão, com o resumo dos temas tratados, as ideias-chave e as propostas de alteração elencadas pelas personalidades ouvidas.

Igualmente relevantes e úteis foram os contributos dos relatórios de diferentes grupos de trabalho e de outras comissões, sobre as quais também esta Comissão se debruçou, onde se propuseram alterações legislativas no âmbito da justiça administrativa e fiscal e que partilham de objetivos, comuns, de celeridade e de tutela do interesse público e das posições substantivas dos particulares.

Todas as propostas que foram apresentadas à Comissão foram objeto de discussão e de análise em coletivo, muito embora não tenham, naturalmente, recaído propostas de alteração legislativa e recomendações sobre todas e cada uma delas, seja pela exiguidade do prazo para o fecho dos trabalhos, seja porque se concluiu existirem outros grupos de trabalho com objeto mais direcionado para algumas destas áreas, seja, ainda, porque a Comissão optou, deliberada e simplesmente, por não apresentar propostas em relação às mesmas.

A esta fase inicial dos trabalhos, em que foram ouvidas, presencialmente, diversas personalidades da área jurídica, fiscal e académica, da magistratura, da advocacia, da consultoria e da própria Autoridade Tributária e Aduaneira, além de entidades do sector público e privado, e recolhidos outros elementos externos para análise, seguiu-se a da discussão e redação de várias propostas de alteração legislativa e a das recomendações, em que se promoveu um caloroso debate e uma discussão bem construtiva entre todos os membros da Comissão. Assim, e uma vez ouvida a comunidade jurídica e analisados os relatórios de alguns grupos de trabalho e comissões anteriores, os membros desta Comissão iniciaram, em 4 de novembro de 2024, a elaboração das propostas de alteração legislativa, com os pontos de melhoria e as recomendações a propor, com a elaboração do Relatório Final da Comissão para a Revisão do Processo e Procedimento Tributário e Garantias dos Contribuintes.

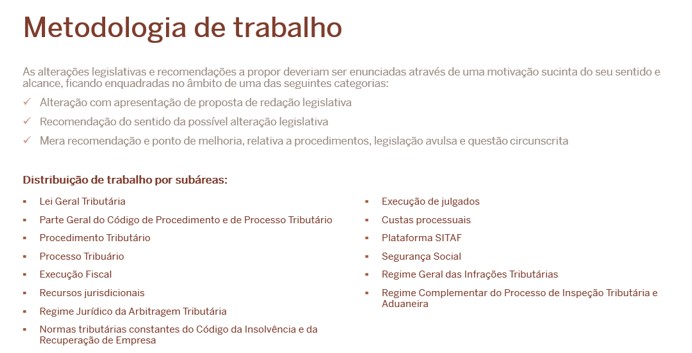

Como metodologia de trabalho foi, desde logo, acordado, para esta segunda fase dos trabalhos, entre todos os seus membros, que as alterações legislativas e as recomendações a propor pela Comissão e que viriam a constar do relatório final deveriam ser enunciadas (como o foram) através de uma motivação sucinta do seu sentido e alcance, ficando enquadradas no âmbito de uma das seguintes categorias: (i) alteração com apresentação de proposta de redação legislativa; (ii) recomendação do sentido da possível alteração legislativa; e (iii) mera recomendação e ponto de melhoria, relativa a procedimentos, legislação avulsa e questão circunscrita.

(iv) Objeto

Foi também estabelecida a distribuição de trabalho por subáreas, nos termos seguintes: (i) Lei Geral Tributária; (ii) Parte Geral do Código de Procedimento e de Processo Tributário; (iii) Procedimento Tributário; (iv) Processo Tribuário; (v) Execução Fiscal; (vi) Recursos jurisdicionais; (vii) Regime Jurídico da Arbitragem Tributária; (viii) Normas tributárias constantes do Código da Insolvência e da Recuperação de Empresas; (ix) Execução de julgados; (x) Custas processuais; (xi) Plataforma SITAF; (xii) Segurança Social; (xiii) Regime Geral das Infrações Tributárias; e (xiv) Regime Complementar do Processo de Inspeção Tributária e Aduaneira.

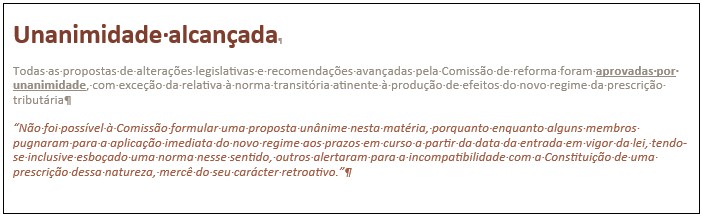

A Comissão identificou, também, um conjunto de temas tecnicamente menos consensuais entre os seus membros, que deixou para o fim dos trabalhos, procurando, assim, que as soluções e as propostas plasmadas no relatório fossem (sempre) consensuais ou que, pelo menos, merecessem a não oposição de nenhum dos seus membros, por se entender que essa seria a melhor forma de encontrar as melhores soluções para desenvolver e reestruturar o contencioso tributário num futuro governo constitucional.

Para além das alterações legislativas propostas, a Comissão formulou um conjunto de recomendações estratégicas com vista à modernização do contencioso tributário. Recomendou-se uma intervenção legislativa tecnicamente rigorosa, mas prudente, evitando alterações estruturais disruptivas. A Administração Tributária deveria assumir uma postura mais colaborativa, transparente e responsável, sendo equiparada ao contribuinte em matéria de litigância de má-fé e sujeita a um reforçado dever de fundamentação. Apontou-se ainda para a necessidade de uma maior harmonização entre os regimes legais aplicáveis, particularmente entre o Código de Procedimento e de Processo Tributário, a Lei Geral Tributária e o Código de Processo nos Tribunais Administrativos, e sublinhou-se a importância da digitalização e da simplificação processual.

A Comissão defendeu também o incentivo a meios alternativos de resolução de litígios, em especial os procedimentos amigáveis no plano internacional, como forma de reduzir o volume de contencioso pendente e de melhorar a confiança dos contribuintes.

Finalmente, destacou-se a previsibilidade e a segurança jurídica, como eixos estruturantes de qualquer reforma futura no domínio da justiça tributária.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.