Sob o tema “O Regime Jurídico da Arbitragem Tributária”, este texto faz parte da série de nove textos assinados por Rogério Fernandes Ferreira, que sintetiza as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes.

Propostas Legislativas e Recomendações da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes[1], por Rogério M. Fernandes Ferreira[2]

Os presentes artigos que ora serão publicados nesta Revista da Ordem dos Advogados pretendem sintetizar as principais propostas de alteração e recomendações apresentadas no relatório final da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes que foi constituída em 2024 pelo Ministro de Estado e das Finanças[3], agrupando-as por diploma visado.

O objetivo é oferecer aos leitores e Advogados uma visão integrada dessas propostas, contendo a motivação subjacente, em 9 partes assim distribuídas:

- Parte I: A Comissão de Revisão;

- Parte II: A Lei Geral Tributária;

- Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário;

- Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário;

- Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário;

- Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário;

- Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações;

- Parte VIII: O Regime Jurídico da Arbitragem Tributária; e

- Parte IX: O Regulamento das Custas Processuais e Conclusões.

Parte VIII: O Regime Jurídico da Arbitragem Tributária

(Decreto-Lei n.º 10/2011, de 20 de janeiro)

As propostas para o Regime Jurídico da Arbitragem Tributária refletem o reconhecimento de que este regime, apesar dos avanços desde a sua introdução, precisa de algumas clarificações, atualizações e de ajustes para melhorar a sua eficácia, a segurança jurídica e a confiança dos contribuintes.

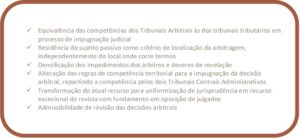

Um dos eixos centrais da revisão foi o da clarificação das competências dos tribunais arbitrais, consagrando de forma inequívoca que estes têm as mesmas competências atribuídas aos tribunais tributários em sede de impugnação judicial. Assim, propôs-se, desde logo, o esclarecimento de que os tribunais arbitrais são competentes para apreciar as pretensões de declaração de ilegalidade de atos de substituição tributária, introduzindo-se a referência a “designadamente” e mantendo a retenção na fonte e o pagamento por conta no corpo da norma a título exemplificativo[4].

Por outro lado, foi clarificado que as competências do tribunal arbitral abrangem todos os casos em que seja pedida a apreciação da legalidade de atos daqueles tipos, inclusivamente na sequência de atos de indeferimento de meios administrativos e independentemente dos fundamentos formais ou de mérito em que estes se baseiem[5]. O aditamento está, na ótica da Comissão, em sintonia com a jurisprudência recente do Supremo Tribunal Administrativo sobre os campos de aplicação do processo de impugnação judicial e da ação administrativa, no sentido de que, desde que seja pedida a apreciação da legalidade de um ato de liquidação é aplicável o processo de impugnação judicial, mesmo que o indeferimento do meio gracioso se baseie em razões formais, mas comportando a apreciação da legalidade de ato de liquidação. Esta linha jurisprudencial, embora relativamente recente, ter vindo a ser mantida uniformemente pelo Supremo Tribunal Administrativo, desde que foi iniciada, mas a Administração tributária continua a suscitar a questão da inadequação do processo de impugnação judicial quando o meio gracioso foi indeferido por razões formais, de que faz decorrer a incompetência dos tribunais arbitrais que funcionam no CAAD, por o processo arbitral ter sido criado como meio alternativo ao processo de impugnação judicial e não à ação administrativa.

Enquanto corolário da perspetiva legislativa de que o processo arbitral é um meio alternativo ao processo de impugnação judicial, propôs-se ainda o aditamento de que os poderes de cognição dos tribunais arbitrais nos processos da sua competência são idênticos aos que os tribunais tributários têm em processos de impugnação judicial[6]. Pretendeu-se, com esta introdução, afastar frequentes litígios atinentes à competência dos tribunais arbitrais que funcionam no CAAD para conhecimento de questões que não se limitam à apreciação da legalidade de atos indicados no n.º 1, designadamente questões prévias relativas à aplicação de benefícios não dependentes de reconhecimento.

Em matéria de cumulação de pedidos e coligação de autores, a Comissão apontou que as possibilidades de cumulação e coligação são atualmente mais reduzidas no processo arbitral do que no processo de impugnação judicial, designadamente por, no artigo 104.º do CPPT, se prever como fator que permite a cumulação os pedidos tratar-se do “mesmo relatório de inspeção tributária”, mesmo que os factos que fundamente os diferentes pedidos não sejam os mesmos. Para colmatar esta lacuna, propôs-se que a norma do RJAT passe simplesmente a remeter para o artigo 104.º do CPPT[7].

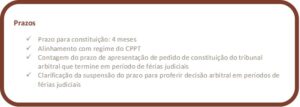

Quanto à contagem de prazos, ficou esclarecido que os prazos para apresentação do pedido de constituição do tribunal arbitral se contam de modo contínuo e nos termos do artigo 279.º do Código Civil, transferindo-se o seu termo, quando os prazos terminarem em férias judiciais ou em dia em que os serviços do CAAD estiverem encerrados, para o primeiro dia útil seguinte[8]. Na ótica da Comissão, será desta forma que se consegue harmonizar o prazo para apresentação de pedido de constituição do tribunal arbitral com o prazo para apresentar petição de processo de impugnação judicial, o que se justifica por as situações serem equivalentes, a nível do interesse da segurança jurídica subjacente que justifica os limites temporais da impugnação de atos. Ainda quanto a esta matéria, propôs-se o aditamento de um esclarecimento de que não é aplicável aos tribunais arbitrais a possibilidade de prática de atos dentro dos três primeiros dias úteis subsequentes ao termo do prazo, dependente de pagamento e multa, prevista no artigo 139.º, n.º 5 do Código de Processo Civil[9]. Esta medida tem como objetivo acentuar a celeridade que legislativamente se pretendeu com os processos arbitrais.

Relativamente ao funcionamento dos tribunais arbitrais, ficou também esclarecido que os mesmos se consideram localizados na área de residência ou sede do sujeito passivo ou do primeiro indicado se for mais do que um[10]. No caso da arbitragem tributária, as intervenções restringem-se a impugnações e recursos, pelo que, tendo o Supremo Tribunal Administrativo área nacional, o efeito da alteração limita-se às impugnações, repartindo as competências para o seu conhecimento pelos Tribunais Centrais Administrativos existentes e os que vierem a ser criados.

Em relação aos impedimentos dos árbitros e a deveres de revelação, os aditamentos propostos basearam-se no Relatório de Avaliação da Arbitragem Tributária (coordenado pelo Senhor Prof. Doutor Carlos Blanco de Morais – Lisbon Public Law Research Centre, dezembro de 2023), sugerindo-se as seguintes introduções: (i) A aceitação de designação por uma das partes de um árbitro que tenha tido um vínculo duradouro de avença por mais de dois anos sucessivos relativo a representação forense ou emissão de pareceres justifica dever de revelação às partes e constitui impedimento, se a outra parte se opuser à designação[11]; (ii) Há dever de revelação às partes no caso de um árbitro ser designado mais de 5 vezes em 2 anos pela mesma parte ou pelo mesmo escritório de advogados e impedimento, caso tal designação respeitar a questões da mesma natureza jurídica do objeto do litígio[12]; (iii) Constitui impedimento um árbitro ter sido designado pela mesma parte ou pelo mesmo escritório de advogados mais de 15 vezes num período de 5 anos, independentemente do objeto do litígio[13]; e (iv) O CAAD deve revelar, de forma pública, o número de processos em que cada parte designou determinado árbitro, de forma facilmente apreensível[14].

Em matéria de pedido de constituição de tribunal arbitral, uma primeira proposta de alteração tem em atenção que o prazo de impugnação judicial no CPPT é fixado em meses (3 meses), e não em 90 dias, no artigo 102.º, n.º 1, do Código de Procedimento e de Processo Tributário, na redação vigente. A alteração para 4 meses que agora se propôs[15] está pois em sintonia com a proposta geral de unificação dos prazos de impugnação de atos de liquidação. Depois, sugeriu-se o aditamento da obrigação do requerimento a pedir a constituição de tribunal arbitral ser acompanhado de suporte digital editável[16], uma vez que atualmente é frequente árbitros pediram às partes suporte digital, o que provoca atrasos.

Foi ainda aditada a obrigação de constar do requerimento a identificação dos atos em que o(s) sujeito(s) passivo(s) tenha(m) sido repercutido(s)[17]. A alteração justifica-se porque o repercutido, que suporta o encargo do imposto por repercussão legal, tem direito a impugnar, apesar de não ser sujeito passivo. No entanto, como não é sujeito passivo, não é notificado das liquidações subjacentes à repercussão, tendo apenas conhecimento dos atos em que esta se concretiza, pelo que a garantia do acesso à tutela judicial efetiva exigirá que seja dispensado de indicar aquelas liquidações. Propôs-se também a alteração da obrigação de indicar o “valor da utilidade económica do pedido” para passar a constar que deve ser indicado, ao invés, o “valor da causa, de harmonia com o disposto no artigo 97.º-A do Código de Procedimento e de Processo Tributário”[18].

Por outro lado, quanto à taxa de arbitragem, recomendou-se o estabelecimento, expresso, do prazo de pagamento da taxa de arbitragem subsequente, que deve ocorrer no prazo de 10 dias a contar do termo do prazo previsto no artigo 13.º, n.º 1[19]. Sugeriu-se, ainda, a correção de uma imprecisão terminológica existente na redação atual do n.º 2, passando a referir-se, apenas e de forma genérica, à taxa de arbitragem[20].

Quanto aos efeitos do pedido de constituição de tribunal arbitral, propôs-se a substituição das referências a “imposto” por “tributo”[21], adaptando a terminologia à do artigo 2.º. Por outro lado, sugeriu-se o aditamento da possibilidade de a pronúncia sobre o mérito da causa vir a ser anulada em impugnação, com fundamento nas nulidades previstas no artigo 28.º não precludir o direito de, com os mesmos fundamentos, reclamar, impugnar, requerer a revisão, incluindo a da matéria coletável, ou a promoção da revisão oficiosa, ou suscitar pronúncia arbitral sobre os atos objeto desses pedidos ou sobre os consequentes atos de liquidação[22].

Em matéria de tramitação do pedido de constituição do tribunal arbitral, propôs-se alterar a competência para notificar o dirigente máximo do serviço da Administração tributária para apresentar resposta para o CAAD, ao invés do tribunal arbitral constituído[23]. A medida tem em vista eliminar o despacho do tribunal arbitral para notificar a Administração Tributária para responder e ainda alguns milhares de notificações por ano, passando a notificação a ser feita diretamente pela secretaria, à semelhança do que sucede no Código de Processo nos Tribunais Administrativos. Sugeriu-se também a alteração das remissões que são feitas, pretendendo-se solucionar as situações em que, apesar de o tribunal arbitral ordenar junção do processo administrativo, esta acaba por não ser efetuada, situação prevista nos n.ºs 5 e 6 do artigo 84.º do Código de Processo nos Tribunais Administrativos[24].

Por outro lado, foi proposta a eliminação da primeira reunião com as partes para definir a tramitação processual, ouvir as partes quanto a eventuais exceções e convidar as partes a corrigir as suas peças processuais, quando necessário. Ao invés, sugeriu-se que a resposta às exceções seja feita por escrito, no prazo de 10 dias[25], revelando-se mais célere que a resposta oral em reunião, pois esta exige agendamento com disponibilidade concomitante dos serviços do CAAD, do árbitro ou árbitros, dos juristas designados pela Administração Tributária e dos advogados. Além disso, propôs-se manter o dever de o tribunal arbitral comunicar às partes a data para a decisão arbitral[26]. Recomendou-se, contudo, o aditamento de duas novas normas: a primeira, para prever que, após a apresentação dos articulados, o tribunal arbitral possa definir a tramitação processual, ouvir as partes quanto a eventuais exceções e convidar as partes a corrigir as suas peças processuais, quando necessário[27]; a segunda, para clarificar que, nos processos em que intervém tribunal coletivo, cabe ao árbitro presidente proferir despachos de expediente, bem como outros despachos com a concordância de um ou ambos os árbitros[28]. Estas duas últimas medidas visam agilizar a tramitação.

Relativamente ao princípio da livre condução do processo, a Comissão notou que as questões relativas à junção tardia de documentos são frequentes e provocam atrasos no processo decorrentes da necessidade de assegurar o contraditório. Por isso, propôs-se o aditamento de uma norma clara sobre as situações de inadmissibilidade de junção tardia de documentos, que pode justificar dispensa do contraditório, por manifesta desnecessidade[29], com as inerentes vantagens em termos de celeridade.

Também quanto à modificação objetiva da instância se sugeriu o aditamento de uma nova norma, propondo-se que se considere como data do início do processo arbitral a data em que o sujeito passivo requer que o processo prossiga contra o novo ato[30]. Entendeu a Comissão que o prosseguimento do processo contra o novo ato implica uma nova tramitação e pode surgir em fase avançada do processo, pelo que se justifica que recomece a contar-se o prazo para decisão.

Em matéria de prazo para emissão e notificação da decisão arbitral, foi proposta a introdução da referência à suspensão durante férias judiciais[31]. Suspendendo-se a prática de atos processuais em férias, justifica-se que também se suspenda o prazo da arbitragem.

Quanto à dissolução do tribunal arbitral, foi recomendada a alteração da notificação às partes do arquivamento do processo, considerando-se o tribunal arbitral dissolvido, apenas após o trânsito em julgado da decisão arbitral[32], e não da sua notificação. A alteração justifica-se porque depois da decisão, pode ser necessário corrigir erros ou lapsos materiais ou proceder à sua reforma, e, inclusivamente reabrir o processo, por reformulação ordenada pelo Tribunal Constitucional ou na sequência de anulação da decisão.

Em relação aos efeitos da decisão arbitral de que não caiba recurso ou impugnação, foram propostas várias alterações e aditamentos. Em primeiro lugar, sugeriu-se o aperfeiçoamento da redação, remetendo para o n.º 1 da norma, que prevê a possibilidade de prática de novos atos[33]. Depois, propôs-se o aditamento de três novos números, a saber: (i) o esclarecimento de que a absolvição da instância sem prévio convite para suprimento de exceções dilatórias ou de irregularidades, não impede o autor de, no prazo de 15 dias, contado da notificação da decisão, apresentar nova petição, com observância das prescrições em falta, a qual se considera apresentada na data em que o tinha sido a primeira, para efeitos da tempestividade da sua apresentação[34]; (ii) nos casos de anulação da decisão arbitral, o sujeito passivo pode requerer ao tribunal arbitral que proferiu a decisão anulada a continuação do processo, no prazo de 15 dias a contar do trânsito em julgado da decisão de anulação[35]; e (iii) neste caso, com a apresentação do requerimento reinicia-se o prazo previsto no artigo 21.º, de 6 meses a contar da data do início do processo arbitral, com as possibilidades de prorrogação previstas no seu n.º 2, por sucessivos períodos de 2 meses, com o limite de 6 meses[36]. Esta última alteração justificou-se, na ótica da Comissão, por não estar atualmente regulada a tramitação nos casos de anulação da decisão arbitral, designadamente se o tribunal que proferiu a decisão anulada pode voltar a proferir uma nova decisão.

Na área do Recurso da decisão arbitral, foi também sugerida a introdução de diversas alterações. Desde logo, recomendou-se a alteração da epígrafe do artigo 25.º do RJAT, para passar a indicar genericamente o “Recurso da decisão arbitral”, eliminando-se a referência ao seu “fundamento”. Quanto ao âmbito do recurso para o Tribunal Constitucional, propôs-se que qualquer decisão final do processo arbitral – sejam ou não de mérito –, mesmo interlocutória e desde que ponha termo ao processo, possa ser suscetível de recurso. Foi ainda sugerido o aditamento da alusão à Lei de Organização, Funcionamento e Processo do Tribunal Constitucional [37].

Em relação aos recursos de decisões arbitrais por oposição entre estas, notou a Comissão que geraram uma enorme atividade do Pleno do Supremo Tribunal Administrativo, com reduzidos efeitos práticos, pois menos de 20% dos recursos são admitidos, depois de laboriosas apreciações da verificação dos requisitos tradicionais dos recursos para uniformização de jurisprudência. Assim, recomendou-se passar a exigir-se que a oposição quanto à mesma questão fundamental de Direito seja claramente necessária para melhor aplicação do direito[38].

Propôs-se ainda remeter para o regime do recurso de revista previsto no artigo 285.º do Código de Procedimento e de Processo Tributário[39]. O regime do recurso excecional de revista, com julgamento pela Secção e não pelo Pleno, afigura-se poder proporcionar um mais efetivo controle da correção das decisões arbitrais, tendencial mais rápido e sem necessidade de intervenção de todos os Juízes Supremo Tribunal Administrativo.

Por outro lado, quanto à forma e local de apresentação dos recursos de decisões arbitrais, propôs-se clarificar que os requerimentos dos recursos são apresentados no CAAD e enviados ao Tribunal Constitucional ou ao Supremo Tribunal Administrativo, acompanhados de cópia do processo arbitral[40]. A alteração justifica-se, nas palavras da Comissão, porque quanto ao Tribunal Constitucional, a interposição do recurso perante o tribunal recorrido decorre da Lei de Organização, Funcionamento e Processo do Tribunal Constitucional, que prevê a prolação de decisão sobre a sua admissão da competência do tribunal que tiver proferido a decisão recorrida – cfr. artigo 76.º. Quanto ao Supremo Tribunal Administrativo, a apresentação do recurso perante o tribunal arbitral é preferível à atual, de apresentação «no tribunal competente para conhecer do recurso», que, frequentemente, não é informada ao CAAD, ficando este sem saber se a decisão transitou ou não. Finalmente, foi sugerida a introdução da advertência de que o recurso para o Tribunal Constitucional interrompe o prazo para impugnação, que só pode ser apresentada depois de cessada a interrupção[41]. Nos termos do artigo 75.º, n.º 1, da Lei de Organização, Funcionamento e Processo do Tribunal Constitucional, o prazo de interposição de recurso para o Tribunal Constitucional interrompe os prazos para a interposição de outros que porventura caibam da decisão, os quais só podem ser interpostos depois de cessada a interrupção. A alteração sugerida visa aplicar o mesmo regime à impugnação, que não se enquadra literalmente naquele artigo 75.º.

Foi ainda proposto o aditamento de um novo artigo que clarifica a admissibilidade do recurso de revisão, das decisões arbitrais, em termos idênticos aos estabelecidos no CPPT. A norma proposta previu ainda que é competente para a sua apreciação o tribunal arbitral que proferiu a decisão a rever, quando possível, iniciando-se com a apresentação do requerimento o prazo para prolação da decisão arbitral e aplicando-se o artigo 21.º do RJAT[42].

Em matéria de impugnação da decisão arbitral, propôs-se a alteração de todos os seus artigos. Em primeiro lugar, recomendou-se a eliminação da referência ao pedido de impugnação dever ser acompanhado de cópia do processo arbitral, a alteração da referência à dedução da impugnação pela referência à apresentação da impugnação no CAAD e a eliminação das remissões feitas atualmente[43]. A apresentação da impugnação no CAAD permite ao tribunal arbitral suprir a nulidade ou nulidades que são fundamento da impugnação, evitando a sua subida, para além de permitir ao CAAD ter a certeza de que foi apresentada a impugnação para efeitos de trânsito em julgado, o que não sucede com o regime vigente, em que não é feita atempadamente a comunicação obrigatória prevista no artigo 27.º, n.º 3, do RJAT, para cujo cumprimento não está prevista qualquer consequência. Em segundo lugar, propôs-se a alteração de que, ao pedido de impugnação da decisão arbitral é aplicável, com as necessárias adaptações, o regime do recurso de apelação definido no Código do Processo dos Tribunais Administrativos, pela clarificação de que, à impugnação da decisão arbitral, se aplica o disposto no artigo 617.º do Código de Processo Civil, com as necessárias adaptações[44]. Em terceiro lugar, sugeriu-se a eliminação da obrigatoriedade de comunicar a impugnação da decisão arbitral ao CAAD e à contraparte, substituindo-se pela remissão, relativamente ao pedido de impugnação da decisão arbitral, para o regime do recurso de apelação, com limitação do seu objeto aos fundamentos indicados no artigo 28.º do RJAT[45].

Quanto aos fundamentos da impugnação da decisão arbitral, sugeriu-se o aditamento do fundamento em incompetência ou irregular constituição do tribunal arbitral, pretendendo-se, com a adição, amplificar o conceito de “pronúncia indevida”[46]. Em termos de efeitos da impugnação da decisão arbitral, propôs-se acrescentar que a sua apresentação determina a suspensão da instância do recurso que tenha sido interposto para o Supremo Tribunal Administrativo, que cessará com o trânsito em julgado da decisão da impugnação[47]. Ainda, foi proposto o aditamento de que, no caso de a impugnação ser julgada procedente, qualquer das partes pode impugnar a nova decisão arbitral com qualquer dos fundamentos de impugnação[48]. A alteração tem em vista as situações em que a parte vencedora na primeira decisão arbitral não a impugnou por falta de interesse processual, por ter ganhado, embora tivesse fundamentos de impugnação (por exemplo, violação do contraditório ou omissão de pronúncia sobre questões que colocou). Nestas situações, se vier a ser anulada a primeira decisão arbitral e vier a ser proferida uma nova decisão desfavorável à parte que tinha ganhado, esta terá interesse processual a que sejam apreciadas as nulidades que não arguiu em relação a primeira decisão.

Por fim, em matéria de direito subsidiário, propôs-se o aditamento da aplicação subsidiária da Lei de Arbitragem Voluntária[49]. A aplicação da Lei de Arbitragem Voluntária será residual, em face da restante legislação subsidiária, mas haverá questões para as quais parece não se encontrar solução nesta legislação, como, por exemplo, a solicitação aos tribunais estaduais na obtenção de provas (artigo 38.º da Lei da Arbitragem Voluntária) ou o que fazer quando um árbitro se recusa a participar na votação ou a assinar (artigos 40.ºe 42.º da Lei da Arbitragem Voluntária).

Notas

[1] A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.

[4] Proposta de redação da alínea a) do n.º 1 do artigo 2.º do RJAT.

[5] Proposta de redação do n.º 3 do artigo 2.º do RJAT.

[6] Proposta de redação do n.º 4 do artigo 2.º do RJAT.

[7] Proposta de redação do n.º 1 do artigo 3.º do RJAT.

[8] Proposta de redação do n.º 3 do artigo 3.º-A do RJAT.

[9] Proposta de redação do n.º 4 do artigo 3.º-A do RJAT.

[10] Proposta de redação do n.º 2 do artigo 4.º do RJAT.

[11] Proposta de redação do n.º 4 do artigo 8.º do RJAT, que respeita à conclusão X. (i) do referido Relatório.

[12] Proposta de redação do n.º 5 do artigo 8.º do RJAT, que respeita à conclusão X. (ii) (a) e (b) do referido Relatório.

[13] Proposta de redação do n.º 6 do artigo 8.º do RJAT, que respeita à conclusão X. (ii) (c) do referido Relatório.

[14] Proposta de redação do n.º 7 do artigo 8.º do RJAT, que respeita à conclusão X. (iii) do referido Relatório.

[15] Proposta de redação da alínea a) do n.º 1 do artigo 10.º do RJAT.

[16] Proposta de redação do n.º 2 do artigo 10.º do RJAT.

[17] Proposta de redação da alínea b) do n.º 2 do artigo 10.º do RJAT.

[18] Proposta de redação da alínea e) do n.º 2 do artigo 10.º do RJAT.

[19] Proposta de redação do n.º 2 do artigo 12.º do RJAT.

[20] Proposta de redação do n.º 4 do artigo 12.º do RJAT.

[21] Proposta de redação do n.º 3 do artigo 13.º do RJAT.

[22] Proposta de redação do n.º 4 do artigo 13.º do RJAT.

[23] Proposta de redação do n.º 1 do artigo 17.º do RJAT.

[24] Proposta de redação do n.º 2 do artigo 17.º do RJAT.

[25] Proposta de redação do n.º 1 do artigo 18.º do RJAT.

[26] Proposta de redação do n.º 2 do artigo 18.º do RJAT.

[27] Proposta de redação do n.º 3 do artigo 18.º do RJAT.

[28] Proposta de redação do n.º 4 do artigo 18.º do RJAT.

[29] Proposta de redação do n.º 3 do artigo 19.º do RJAT.

[30] Proposta de redação do n.º 3 do artigo 20.º do RJAT.

[31] Proposta de redação do n.º 1 do artigo 21.º do RJAT.

[32] Proposta de redação do artigo 23.º do RJAT.

[33] Proposta de redação do n.º 4 do artigo 24.º do RJAT.

[34] Proposta de redação do n.º 6 do artigo 24.º do RJAT.

[35] Proposta de redação do n.º 7 do artigo 24.º do RJAT.

[36] Proposta de redação do n.º 8 do artigo 24.º do RJAT.

[37] Proposta de redação do n.º 1 do artigo 25.º do RJAT.

[38] Proposta de redação do n.º 2 do artigo 25.º do RJAT.

[39] Proposta de redação do n.º 3 do artigo 25.º do RJAT.

[40] Proposta de redação do n.º 4 do artigo 25.º do RJAT.

[41] Proposta de redação do n.º 5 do artigo 25.º do RJAT.

[42] Proposta de redação do artigo 25.º-A do RJAT.

[43] Proposta de redação do n.º 1 do artigo 27.º do RJAT.

[44] Proposta de redação do n.º 2 do artigo 27.º do RJAT.

[45] Proposta de redação do n.º 3 do artigo 27.º do RJAT.

[46] Proposta de redação da alínea e) do n.º 1 do artigo 28.º do RJAT.

[47] Proposta de redação do n.º 2 do artigo 28.º do RJAT.

[48] Proposta de redação do n.º 3 do artigo 28.º do RJAT.

[49] Proposta de redação da alínea f) do n.º 1 do artigo 29.º do RJAT.