Sob o tema “O Regulamento das Custas Processuais e Conclusões”, este texto faz parte da série de nove textos assinados por Rogério Fernandes Ferreira, que sintetiza as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes.

Terminada a série de publicação semanal destes textos, pode sempre consultar a totalidade das nove publicações, disponíveis no Boletim da Ordem online. |

Propostas Legislativas e Recomendações da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes[1], por Rogério M. Fernandes Ferreira[2]

Os presentes artigos que ora serão publicados nesta Revista da Ordem dos Advogados pretendem sintetizar as principais propostas de alteração e recomendações apresentadas no relatório final da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes que foi constituída em 2024 pelo Ministro de Estado e das Finanças[3], agrupando-as por diploma visado.

O objetivo é oferecer aos leitores e Advogados uma visão integrada dessas propostas, contendo a motivação subjacente, em 9 partes assim distribuídas:

- Parte I: A Comissão de Revisão;

- Parte II: A Lei Geral Tributária;

- Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário;

- Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário;

- Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário;

- Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário;

- Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações;

- Parte VIII: O Regime Jurídico da Arbitragem Tributária; e

- Parte IX: O Regulamento das Custas Processuais e Conclusões.

Parte IX: O Regulamento das Custas Processuais e Conclusões

(Decreto-Lei n.º 34/2008, de 26 de fevereiro)

1. Regulamento das Custas Processuais

No que respeita ao Regulamento das Custas Processuais, as propostas procuraram, designadamente, corrigir e evitar ambiguidades que têm gerado dificuldades.

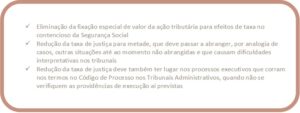

Em primeiro lugar, sugeriu-se clarificar que, para efeitos de fixação do valor em casos especiais, se atende ao valor indicado na I. 1 da tabela i.B, nos processos de contencioso administrativo das instituições de segurança social ou de previdência, mantendo-se o conteúdo do resto da norma[4]. Com a alteração, a Comissão teve em vista eliminar a fixação especial de valor da ação tributária para efeitos de taxa no contencioso da Segurança Social por uma questão de igualdade. Esta alínea aplica-se apenas à Segurança Social e não ao Instituto de Gestão Financeira da Segurança Social, pelo que quando o contencioso é com este instituto, volta a aplicar-se o regime regra o que mais uma vez não se entende.

Por outro lado, a proposta para o artigo 14.º-A consistiu, desde logo, em alterar a epígrafe, passando esta a fazer referência à “Redução da taxa de justiça”, ao invés de “Não pagamento da segunda prestação”. A alteração da epígrafe do preceito justifica-se porque a situação não é de pagamento em prestações, mas de redução (ou isenção parcial) da taxa de justiça em metade, o que faz toda a diferença terminológica para garantir o rigor da elaboração da conta de custas pela secretaria.

Clarificou-se ainda o conteúdo da alínea do artigo 14.º-A que se refere às ações administrativas para passar a abranger também processos tributários em que não haja lugar a audiência final ou alguma fase processual destinada a produção de prova ou que findem antes da mesma[5]. Com a recomendação, a redução em causa para metade deverá passar a abranger, por analogia de casos, outras situações até ao momento não abrangidas e que causam dificuldades interpretativas nos tribunais, como a circunstância de não haver momento instrutório nos processos tributários ou de o processo terminar antes do mesmo, e não apenas, como até agora, espoletada pela circunstância de não existirem audiência de julgamento ou de o processo terminar antes da mesma ter lugar.

Por fim, alargou-se o benefício de redução para metade da taxa de justiça também aos processos executivos que correm nos termos do Código de Processo nos Tribunais Administrativos, sempre que não estejam em causa as providências específicas de execução previstas no artigo 172.º desse Código[6], uma vez que isso mesmo é mais consentâneo com o serviço efetivamente prestado nestes processos em termos de justiça.

2. Conclusões

A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes, criada pelo Despacho n.º 8340/2024 de 2 de julho, teve por mandato formular propostas de revisão legislativa e apresentar recomendações que promovessem a celeridade, a simplicidade e a eficácia no contencioso tributário, sem que tivesse por intenção, no entender e por opção de todos os seus membros, proceder a alterações estruturais e profundas. No decurso de nove meses de trabalho, procedeu à análise da legislação vigente e de diplomas conexos, complementada pela recolha de contributos de personalidades e entidades várias, que ouviu, e pela análise e consideração de relatórios e propostas. A abordagem metodológica que adotou privilegiou as alterações pontuais e com potencial para simplificar procedimentos, para reforçar a previsibilidade normativa e para salvaguardar as garantias e os direitos dos contribuintes.

Das propostas apresentadas alguns eixos são de salientar: (i) o reforço das garantias e dos direitos dos contribuintes, através da clarificação e alargamento dos direitos de impugnação, do alargamento dos prazos de reação, da eliminação de formalidades desnecessárias e do reforço do princípio da tutela jurisdicional efetiva; (ii) a revisão abrangente do regime dos juros, com a reformulação dos juros compensatórios baseada na censurabilidade da conduta, o alargamento do conceito de juros indemnizatórios para abranger todos os erros não imputáveis ao contribuinte, a redução das taxas agravadas e a fixação de limites temporais para os juros de mora; (iii) a harmonização temporal e procedimental, unificando prazos de reclamação e impugnação, estabelecendo prazos únicos para execução de decisões e criando regimes uniformes entre diferentes tributos e procedimentos; (iv) a modernização da prescrição tributária, com a eliminação do efeito duradouro das interrupções, estabelecimento de prazo máximo absoluto de 20 anos e clarificação das causas de suspensão e interrupção; (v) a inovação procedimental, destacando-se a criação do novo procedimento de resolução de litígios fiscais internacionais, a possibilidade de correção através de declaração com efeitos equivalentes e a simplificação das execuções fiscais; (vi) o aperfeiçoamento da arbitragem tributária, com a clarificação de competências, a harmonização de prazos, o reforço das garantias de independência dos árbitros e a melhoria dos mecanismos recursais; (vii) a simplificação e a desmaterialização, eliminando redundâncias normativas, promovendo a tramitação eletrónica, uniformizando terminologias e alinhando o regime tributário com o direito administrativo geral; (viii) e a consolidação normativa, através da concentração de regimes dispersos, a eliminação de preceitos obsoletos e a harmonização com outros códigos processuais.

Em síntese, o relatório desta Comissão nomeada pelo Senhor Ministro de Estado e das Finanças configura, no essencial, um projeto de intervenção legislativa de caráter incremental e técnico, concebido para gerar ganhos de eficiência e fiabilidade no sistema tributário, mantendo inalterados os seus fundamentos estruturais. A Comissão ressalva que as propostas apresentadas não vinculam o legislador e que a reforma do contencioso tributário permanece um processo em aberto, condicionado pela mutabilidade do direito fiscal e pela necessidade de responder a novas exigências da administração e dos contribuintes.

Em última análise, as propostas contidas no relatório desta Comissão constituem um contributo valioso (sem modéstia), mas apenas um passo no caminho para uma justiça tributária mais célere, previsível e efetiva. A sua concretização exigirá não apenas alterações legislativas, mas também um compromisso político, recursos adequados e, sobretudo, uma transformação gradual da cultura institucional que rege a relação entre Estado e contribuintes, pondo o contribuinte em primeiro lugar!

Notas

[1] A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.

[4] Proposta de redação da alínea c) do n.º 1 do artigo 12.º do Regulamento das Custas Processuais.

[5] Proposta de redação da alínea e) do artigo 14.º-A do Regulamento das Custas Processuais.

[6] Proposta de redação da alínea j) do artigo 14.º-A do Regulamento das Custas Processuais.