Sob o tema “A Execução Fiscal no Código de Procedimento e de Processo Tributário”, este texto faz parte da série de nove textos assinados por Rogério Fernandes Ferreira, que sintetiza as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes.

Propostas Legislativas e Recomendações da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes[1], por Rogério M. Fernandes Ferreira[2]

Os presentes artigos que ora serão publicados nesta Revista da Ordem dos Advogados pretendem sintetizar as principais propostas de alteração e recomendações apresentadas no relatório final da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes que foi constituída em 2024 pelo Ministro de Estado e das Finanças[3], agrupando-as por diploma visado.

O objetivo é oferecer aos leitores e Advogados uma visão integrada dessas propostas, contendo a motivação subjacente, em 9 partes assim distribuídas:

- Parte I: A Comissão de Revisão;

- Parte II: A Lei Geral Tributária;

- Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário;

- Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário;

- Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário;

- Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário;

- Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações;

- Parte VIII: O Regime Jurídico da Arbitragem Tributária; e

- Parte IX: O Regulamento das Custas Processuais e Conclusões.

Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário

(Decreto-Lei n.º 433/99, de 26 de outubro)

As propostas da Comissão, nesta matéria, concentraram-se em clarificar as regras de competência, em eliminar figuras redundantes (como a citação provisória), impor notificações obrigatórias para penhora, ajustar as regras de suspensão da execução fiscal, uniformizar garantias, facilitar o pagamento em prestações e permitir a dispensa de garantia antes da reação graciosa ou judicial. Trata-se de alterações com grande impacto prático, que podem vir a reduzir litigiosidade desnecessária e custos administrativos.

Desde logo, salienta-se o aditamento da cobrança mediante processo de execução fiscal das custas, multas não penais e outras sanções pecuniárias fixadas em processo contraordenacional – e não apenas em processo judicial –[4], de modo a abranger as custas liquidadas nos processos de contraordenação tramitados nos municípios.

Em matéria de competência territorial, propôs-se a eliminação da referência ao dirigente máximo do órgão periférico regional, uma vez que nos serviços desconcentrados não existe dirigente máximo do serviço, e importa compatibilizar a redação da norma com o entendimento consensual de que dirigente máximo do serviço é o Diretor-geral do organismo ou o Presidente do Instituto, passando a constar apenas como “dirigente do órgão periférico regional”[5].

À semelhança do que se propôs em relação aos incidentes admitidos em processo de impugnação, também quanto aos incidentes admitidos no processo de execução fiscal se propôs revogar a alínea que prevê o apoio judiciário, pelos mesmos motivos já referidos[6].

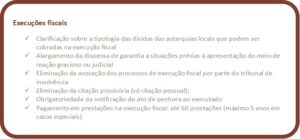

A Comissão defendeu, em matéria de suspensão da execução, a alteração da norma que prevê a apresentação de garantia, que passa também a prever a possibilidade de isenção de garantia, nos termos do artigo 52.º, n.º 4 da LGT[7]. Tal medida visou evitar situações de conflitualidade, entendendo-se ser desprovido de sentido que o contribuinte só possa pedir a isenção de garantia depois de apresentar o respetivo meio gracioso ou judicial para sindicar a legalidade da liquidação de imposto ou a exigibilidade da dívida exequenda quando a impossibilidade de constituir garantia já exista no momento em que o contribuinte manifesta a intenção de apresentar meio de reação. Por outro lado, tendo-se constatado que a conflitualidade em resultado da prática de atos executivos quando ainda estão pendentes de decisão pedidos de apreciação de garantia apresentadas/oferecidas pelos executados é muito frequente, propôs-se o aditamento de uma norma que visa não permitir a prática de atos executivos em caso de pendência de pedido de constituição de garantia. Assim, tal norma, inovadora, esclarece que deve a decisão do órgão de execução fiscal sobre o pedido de constituição de garantia ser notificada ao executado no prazo de 30 dias e que, em caso de indeferimento, só podem ser praticados atos executivos se o executado, no prazo legal, não apresentar reclamação[8].

Consequentemente, o artigo seguinte tinha de ser alterado, por forma a abranger o pedido de isenção de garantia – substituindo-se a referência a “dispensa” por “isenção” –, não só com a apresentação do meio de reação gracioso ou contencioso para discussão da legalidade ou da exigibilidade da dívida exequenda, mas, também, para abranger o pedido de isenção de garantia com base na apresentação do requerimento previsto no n.º 2 do artigo 169.º do CPPT[9]. Propôs-se, ainda, o aditamento da obrigação de o pedido de isenção de garantia ser de imediato notificado ao executado e, na fase de apreciação, não poderem ser praticados atos executivos e, em caso de indeferimento, estes atos só podem ter lugar se, no prazo legal, o executado não apresentar reclamação[10].

Em situações de indemnização em caso de garantia indevidamente prestada, ficou clarificado que o pedido de indemnização pode ser apresentado no próprio processo em que seja controvertida a legalidade da dívida (reclamação, recurso hierárquico, impugnação judicial), ou, bem assim, autonomamente, através de requerimento avulso apresentado para o efeito à Administração [11]. Em consonância, deixa de ser necessário o regime previsto no n.º 2 do mesmo artigo, propondo-se a sua substituição pela indicação de o pedido de indeminização ter de ser instruído com os elementos de prova dos encargos suportados por força da sua prestação[12].

Quanto à comprovação de situação tributária do contribuinte, foi corrigida a remissão ínsita no normativo doa alínea b) do artigo 177.º-C do CPPT, para o n.º 12 do artigo 19.º da LGT.

Em matéria de recuperação da empresas e declaração de insolvência, a legislação correspondente foi já alvo de diversas alterações legais, sem que a epígrafe do artigo e o seu n.º 1 tenham sido corrigidos, nomeadamente com a inserção do processo especial de revitalização. Assim, a epígrafe do artigo 180.º do CPPT passa agora a referir-se aos “Efeitos do processo especial de revitalização e de insolvência na execução fiscal”. Além disso, mostrou-se necessário atualizar a terminologia à realidade do Código da Insolvência e da Recuperação de Empresas e os momentos em que deve de ocorrer a sustação dos processos de execução fiscal por efeitos da declaração de insolvência do devedor dos créditos tributários exequendos[13]. Propôs-se, ainda, que o n.º 5 do artigo deixe de fazer referência à Fazenda Pública[14].

A Comissão considerou também dever compatibilizar os deveres do administrador judicial de insolvência com a atual realidade dos procedimentos de tramitação dos processos de execução fiscal e com a sua desmaterialização, e ser necessário assegurar a normal tramitação dos processos de execução fiscal instaurados por dívidas vencidas após a declaração de insolvência do executado. Assim, sugeriu nova redação para a “sustação” dos processos de execução fiscal – e não “avocação” dos mesmos –, propondo uma (ligeira) alteração da norma com vista a manter o Administrador Judicial ativo no processo de execução fiscal e dar rigorosa tutela aos interesses do credor tributário[15].

Novamente em matéria de prestação de garantia, desta feita quanto à caducidade da garantia, sugeriu-se a eliminação da referência à caducidade automática da garantia se a reclamação não estiver decidida no prazo de um ano a contar da data da sua interposição[16], com vista a evitar equívocos, uma vez que o reconhecimento da caducidade da garantia exige que o interessado, nos termos do n.º 7 do artigo 183.º-A, tenha de apresentar requerimento a suscitar a caducidade da mesma.

A Comissão propôs também a adaptação dos registos dos processos de execução fiscal à atual realidade dos procedimentos informatizados e desmaterializados, passando a constar que os processos de execução fiscal devem ser registados em sistema informático[17], por ordem numérica e cronológica anual, podendo ter em consideração a natureza e a proveniência das dívidas e as entidades exequendas[18] e contendo informação completa desde a instauração até à extinção[19]. Por seu turno, entendeu-se que os registos devem permitir identificar claramente a fase processual em que cada processo se encontra, como cobrança, suspensão, penhora, venda ou extinção[20].

Novamente tendo em vista a contabilização dos processos de execução fiscal com os procedimentos informatizados e desmaterializados, propôs-se alterações às redações em matéria de instauração e autuação da execução. Assim, a proposta elimina o prazo de 24 horas para a citação do executado após a instauração da execução, passando a ocorrer de imediato, e elimina a necessidade de a instauração da execução ocorrer mediante despacho a lavrar no ou nos respetivos títulos executivos ou em relação a estes[21]. Por outro lado, explicitou-se que as certidões de dívidas que se encontrem no órgão da execução fiscal à data da instauração e que tenham sido extraídas contra o mesmo devedor devem ser autuadas conjuntamente[22].

Em matéria de citações, foram propostas uma série de alterações pela Comissão. Nos casos de suspensão da instância, pela pendência de reclamação graciosa, impugnação, recurso judicial ou oposição sobre o objeto da dívida exequenda, propôs-se a alteração para a referência à dação de bens em pagamento e o aditamento de que tal pedido tem de ser efetuado até à marcação a venda dos bens penhorados[23].

Quanto às formalidades das citações, a Comissão notou que a informatização e desmaterialização da tramitação dos processos de execução fiscal e dos procedimentos executivos e dos modelos de impressos utilizados dispensam que a citação tenha de ser acompanhada de qualquer nota com a indicação de prazos e das reações a adotar pelo executado, uma vez que o texto da citação integra todas as formalidades e informação relevantes para informação do executado. De modo a simplificar, clarificar e a evitar equívocos, propôs-se expurgar a norma de expressões supérfluas e desnecessárias[24]. Corrigiu-se ainda a remissão para o n.º 12 do artigo 19.º da LGT[25].

Em relação às modalidades de citação, a Comissão avaliou queixas dos contribuintes e de parte do contencioso apresentado, resultando clara a falta de certeza na citação do executado e do conhecimento que este tem da existência do processo, bem como das formas de regularização e de reação. Assim, tendo em vista o reforço das garantias dos contribuintes e a simplificação processual, considerou também que se impunha que no processo executivo apenas passe a vigorar a citação pessoal. Para o efeito, foi sugerido o afastamento das meras citações postais, que passam a poder ser enviadas ao executado quando a celeridade processual e o interesse da eficácia da cobrança o tornem recomendável[26]. Propôs-se também o aditamento de uma norma que preveja que, no caso de ter de ser repetida a citação, por devolução da primeira, dever ser efetuada no Portal das Finanças, concretizando-se a possibilidade de efetuar citações de forma desmaterializada[27].

Com a passagem de todas as citações a pessoais, deixa de fazer sentido a atual previsão de se proceder à penhora quando a citação for efetuada por via postal ou por transmissão eletrónica de dados, e o postal não vier devolvido ou, sendo devolvido, não indicar a nova morada do executado e, ainda, em caso de não acesso à caixa postal eletrónica, propondo-se a revogação da norma[28]. Assim, também a epígrafe do artigo 193.º deixou de fazer sentido, sugerindo-se que a nova epígrafe se refira a “Citação pessoal e venda de bens”.

Em conformidade, e novamente com a passagem de todas as citações a citações pessoais, propôs-se que o regime atual previsto apenas para as citações pessoais passe a ter aplicabilidade a todas as citações, prevendo-se, ao invés, que quando o executado não for encontrado, o funcionário encarregado de proceder à citação começa por averiguar se é conhecida a atual morada do executado e se possui bens[29].

Quanto ao pagamento em prestações das dívidas exigíveis em processo executivo, e procurando compatibilizar as propostas apresentadas à Comissão por diferentes entidades ouvidas, clarificou-se que as dívidas podem ser, total ou parcialmente, pagas em prestações mensais e iguais, eliminando-se igualmente a remissão feita atualmente para o artigo 198.º-A[30]. Por outro lado, o pagamento em prestações passará a ser permitido quando a situação económica do executado não lhe permitir pagar a dívida de uma só vez, com um máximo de 60 prestações, ao invés das atuais 36 prestações, mantendo-se o valor mínimo de um quarto da unidade de conta[31]. Quando haja notória dificuldade financeira e previsíveis consequências económicas para os devedores, propôs-se que o número de prestações mensais possa ser alargado até 5 anos desde que a dívida exequenda exceda 300 unidades de conta (ao invés das atuais 500 unidades de conta), não podendo nenhuma delas ser inferior a 3 unidades de conta (ao invés das atuais 10 unidades de conta)[32].

Relativamente aos requisitos do pedido de pagamento em prestações, propôs-se a alteração no sentido de o pagamento das prestações – e não da primeira prestação – ter início no mês seguinte àquele em que for notificado o despacho[33]. Sugeriu-se ainda o aditamento da possibilidade de o executado pagar a primeira prestação no mês da efetivação do pedido e as restantes nos meses imediatamente seguintes, permitindo que pague rapidamente a primeira prestação em ordem a obter a regularização da situação tributária[34].

Já em matéria de constituição de garantia, considerou a Comissão que, uma vez que com o pagamento das prestações o valor da dívida exequenda vai reduzindo, no sentido se simplificar e uniformizar os critérios e, bem assim, para introduzir equilíbrio e igualdade entre os interesses em presença, que se revela conveniente harmonizar a medida da garantia a prestar em processo de execução fiscal, quer para efeitos de interposição de meios de reação por parte do executado, quer para efeito de pagamento em regime prestacional. Assim, a Comissão propôs a eliminação da referência aos “planos prestacionais onde a garantia é prestada pelo valor da dívida exequenda, juros de mora contados até ao termo do prazo do plano de pagamento concedido e custas na totalidade”[35].

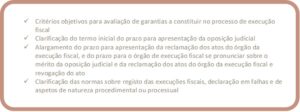

Em relação à avaliação do valor da garantia, considerando que as atuais normas inseridas no artigo que regula tal tema não satisfazem no tocante à determinação do valor a atribuir aos bens oferecidos ou existentes para constituir garantia na execução fiscal, considerou a Comissão que se impõe fixar ou criar novos critérios objetivos, racionais e razoáveis para atribuição de valor aos bens imóveis e móveis a utilizar na constituição/prestação de garantia em processo de execução fiscal, quer para efeitos de autorização de pagamento em regime prestacional, quer para efeitos de suspensão do processo de execução fiscal por efeito da existência de contencioso tributário para apreciação da legalidade do tributo ou da inexigibilidade da dívida exequenda. Assim, propôs-se uma nova redação do artigo 199.º-A do CPPT, designadamente para passar a incluir explicitamente a avaliação de todas as formas de garantia – garantias bancárias, cauções e seguros-caução (com valor definido por documento emitido pela entidade garante)[36] – e valorizando em separado imóveis[37] e móveis[38], com critérios objetivos e atualizados. A nova redação proposta permitirá ainda ao executado requerer avaliação técnica por perito, tanto para imóveis como móveis, aumentando as garantias de defesa e transparência.

Quanto às consequências da falta de pagamento das prestações, a Comissão sugeriu simplesmente a eliminação do segmento da norma que se refere à falta de seis prestações interpoladas[39], que se revela de impossível aplicação prática e suscita equívocos e eventuais conflitos da Administração com os executados.

Relativamente ao prazo de oposição à execução, tendo em consideração que, no processo de execução fiscal, o executado é sempre citado previamente à realização da penhora, ainda que através da citação provisória – e ainda que o executado não tenha rececionado a citação provisória, e a penhora seja efetivada antes da citação pessoal, a venda de bens em processo de execução fiscal não poder ser realizada antes do executado ser citado pessoalmente, ainda que o tenha de ser através de citação edital –, propôs-se a eliminação da referência à primeira penhora e à não verificação da citação pessoal[40].

Em relação aos requisitos da petição de oposição, aditou-se uma norma a prever a obrigação de a oposição ser apresentada em petição articulada, dirigida ao juiz do tribunal competente, identificando o seu objeto, expondo os factos e as razões de direito que a fundamentam e formulando também conclusões[41].

Autuada a petição e remetido o processo ao tribunal, entendeu a Comissão que, por forma a tornar mais efetiva e eficaz a ação do órgão da execução na apreciação do mérito da oposição judicial, é conveniente ampliar o prazo legal para o efeito, sugerindo-se que passe a ser de 60 dias[42]. Por outro lado, introduziu-se a obrigatoriedade de o órgão de Execução Fiscal se pronunciar sobre o mérito da oposição, salvo quando a lei atribuir expressamente essa competência a outra entidade[43], bem como de notificar o oponente da subida do processo ao Tribunal Tributário[44], devendo o oponente proceder ao pagamento da taxa de justiça na sequência dessa notificação[45]. Importa, ainda, referir a introdução de uma norma que permite ao executado, caso o prazo previsto para a revogação do ato não seja observado, requerer o envio da oposição ao Tribunal Tributário[46].

Propôs a Comissão, por último, a introdução da obrigação de a penhora ser notificada ao executado por via eletrónica ou por via postal registada[47], considerando que, em face dos efeitos do ato de penhora na esfera jurídica do executado, é fundamental que o destinatário do ato executivo seja notificado, por forma a que tenha dele imediato conhecimento e possa cuidar da tutela dos seus direitos e interesses legalmente protegidos. Em conformidade, a introdução desta nova norma leva a que o atual n.º 5 passe a figurar como n.º 6, o atual n.º 6 passe para n.º 7, e assim em diante.

Quanto ao valor dos bens penhorados para venda, há alterações que têm como objetivo melhorar os critérios de atribuição de valor aos bens penhorados e alvo de venda em processo de execução fiscal. Em primeiro lugar, propôs-se a introdução de um novo critério complementar do valor que serviu de base à liquidação de IMT mais recente, sempre que superior aos demais critérios[48]. Depois, relativamente à avaliação de bens móveis, foi introduzido o critério do valor que lhes tenha sido atribuído no auto de penhora, salvo se outro for apurado pelo órgão de execução fiscal, com possibilidade de ser precedido de parecer técnico[49]. Procedeu-se, ainda, ao aditamento da referência aos bens móveis quanto à possibilidade de recorrer da determinação do valor com recurso a parecer técnico[50]. Finalmente, propôs-se uma clarificação para remeter para o artigo inteiro – e não apenas o seu n.º 1[51].

Em matéria de declaração em falhas, entendeu a Comissão que, em ordem a introduzir celeridade e eficácia na tramitação dos processos e rigor na carteira de dívida pendente de cobrança, as operações de saneamento através da declaração em falhas da dívida exequenda incobrável por inexistência de bens penhoráveis devem ser feitas com celeridade e com caráter de prioridade de modo a acumular na situação de processos ativos, e com a indicação de dívida cobrável, situações que efetivamente são incobráveis. Do exposto, resultaram três propostas: a substituição da possibilidade de ser declarada em falhas a dívida exequenda quando o devedor do crédito penhorado se encontrar ausente em parte incerta e não ter outros bens penhoráveis, pela possibilidade de ser desconhecida a localização dos veículos automóveis e motociclos e não ter o executado outros bens penhoráveis[52], o aditamento da hipótese de a declaração em falhas retroagir à data da instauração do novo processo, quando em face de auto de diligências se verificar a manutenção dos pressupostos para a declaração em falhas, de novas dívidas[53]. Finalmente, propôs-se que as diligências, quando não são encontrados bens penhoráveis, para efeitos de declaração em falhas da dívida exequenda e acrescido, devem ser realizadas no prazo de doze meses após o termo do prazo posterior à citação[54].

Dada a relevância da clarificação que provoca na situação registral do executado afigurou-se à Comissão bastante útil que as diligências de eliminação do prédio desconhecido da matriz[55] e de cancelamento da matrícula, cujo aditamento se propôs[56], sejam realizadas com celeridade e eficácia. Declarada a dívida em falhas, o órgão de execução fiscal deve promover as diligências previstas para os sujeitos passivos inativos, nos termos do artigo 83.º do CPPT[57]. Sugeriu-se ainda o aditamento de que a declaração em falhas não interrompe ou suspende o prazo de prescrição da dívida exequenda[58].

Em matéria de reclamações e recursos das decisões do órgão da execução fiscal, a Comissão entendeu, desde logo, necessário permitir que os interessados cujos direitos sejam afetados por prática de atos executivos apresentam defesa eficaz, sendo conveniente alargar o prazo para a interposição da reclamação contra atos do órgão da execução fiscal, propondo-se que passe a ser de 30 dias[59]. Por outro lado, de modo a tornar mais efetiva e eficaz a ação do órgão da execução fiscal na apreciação do mérito das razões que determinaram a apresentação da reclamação dos atos do Órgão de Execução Fiscal, considerou conveniente ampliar e uniformizar o prazo legal para o efeito, passando igualmente para 30 dias[60]. Ainda, importou introduzir a obrigatoriedade de o Órgão de Execução Fiscal notificar o interessado da subida da reclamação ao Tribunal Tributário[61]. Cumpre, ainda, de acordo com o relatório da Comissão, referir a introdução de uma norma que permita ao executado, caso o prazo previsto para a revogação do ato não seja observado, requerer o envio da reclamação ao Tribunal Tributário[62]. Uma vez que existe a possibilidade de o ato ser revogado, considerou-se que a taxa de justiça também só deve ser paga após a subida da reclamação a tribunal, mediante notificação da secretaria[63].

Também foi proposto alargamento do prazo para o representante da Fazenda Pública responder à reclamação e, bem assim, para o representante do Ministério Público se pronunciar, para 30 dias[64]. O alargamento deste prazo visa permitir uma defesa mais intensa e cuidada dos interesses da Fazenda Pública, e que a resposta seja efetuada no mesmo prazo que o interessado teve para apresentar a reclamação dos atos do Órgão de Execução Fiscal.

NOTAS

[1] A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.

[4] Proposta de redação da alínea c) do n.º 2 do artigo 148.º do CPPT.

[5] Proposta de redação do n.º 5 do artigo 150.º do CPPT.

[6] Proposta de revogação da alínea c) do n.º 1 do artigo 166.º do CPPT.

[7] Proposta de redação do n.º 2 do artigo 169.º do CPPT.

[8] Proposta de redação do n.º 15 do artigo 169.º do CPPT.

[9] Proposta de redação do n.º 1 do artigo 170.º do CPPT.

[10] Proposta de redação do n.º 4 do artigo 170.º do CPPT.

[11] Proposta de redação do n.º 1 do artigo 171.º do CPPT.

[12] Proposta de redação do n.º 2 do artigo 171.º do CPPT.

[13] Proposta de redação do n.º 1 do artigo 180.º do CPPT.

[14] Proposta de redação do n.º 5 do artigo 180.º do CPPT.

[15] Proposta de redação do n.º 2 do artigo 181.º do CPPT.

[16] Proposta de redação da alínea a) do n.º 1 do artigo 183.º-A do CPPT.

[17] Proposta de redação do n.º 1 do artigo 184.º do CPPT.

[18] Proposta de redação do n.º 2 do artigo 184.º do CPPT.

[19] Proposta de redação do n.º 3 do artigo 184.º do CPPT.

[20] Proposta de redação do n.º 4 do artigo 184.º do CPPT.

[21] Proposta de redação do n.º 1 do artigo 188.º do CPPT.

[22] Proposta de redação do n.º 2 do artigo 188.º do CPPT.

[23] Proposta de redação do n.º 8 do artigo 189.º do CPPT.

[24] Proposta de redação do n.º 2 do artigo 190.º do CPPT.

[25] Proposta de redação do n.º 8 do artigo 190.º do CPPT.

[26] Proposta de redação do n.º 1 do artigo 191.º do CPPT.

[27] Proposta de redação do n.º 9 do artigo 191.º do CPPT.

[28] Proposta de revogação do n.º 1 do artigo 193.º do CPPT.

[29] Proposta de redação do n.º 1 do artigo 194.º do CPPT.

[30] Proposta de redação do n.º 1 do artigo 196.º do CPPT.

[31] Proposta de redação do n.º 4 do artigo 196.º do CPPT.

[32] Proposta de redação do n.º 5 do artigo 196.º do CPPT.

[33] Proposta de redação do n.º 2 do artigo 198.º do CPPT.

[34] Proposta de redação do n.º 3 do artigo 198.º do CPPT.

[35] Proposta de redação do n.º 6 do artigo 199.º do CPPT.

[36] Proposta de redação do n.º 1 do artigo 199.º-A do CPPT.

[37] Proposta de redação do n.º 2 do artigo 199.º-A do CPPT.

[38] Proposta de redação do n.º 3 do artigo 199.º-A do CPPT.

[39] Proposta de redação do n.º 1 do artigo 200.º do CPPT.

[40] Proposta de redação da alínea a) do n.º 1 do artigo 203.º do CPPT.

[41] Proposta de redação do n.º 1 do artigo 206.º do CPPT.

[42] Proposta de redação do n.º 1 do artigo 208.º do CPPT.

[43] Proposta de redação do n.º 3 do artigo 208.º do CPPT.

[44] Proposta de redação do n.º 4 do artigo 208.º do CPPT.

[45] Proposta de redação do n.º 6 do artigo 208.º do CPPT.

[46] Proposta de redação do n.º 5 do artigo 208.º do CPPT.

[47] Proposta de redação do n.º 5 do artigo 215.º do CPPT.

[48] Proposta de redação da alínea c) do n.º 1 do artigo 250.º do CPPT.

[49] Proposta de redação da alínea d) do n.º 1 do artigo 250.º do CPPT.

[50] Proposta de redação do n.º 2 do artigo 250.º do CPPT.

[51] Proposta de redação do n.º 5 do artigo 250.º do CPPT.

[52] Proposta de redação da alínea d) do n.º 1 do artigo 272.º do CPPT.

[53] Proposta de redação do n.º 2 do artigo 272.º do CPPT.

[54] Proposta de redação do n.º 3 do artigo 272.º do CPPT.

[55] Proposta de redação da alínea a) do n.º 1 do artigo 273.º do CPPT.

[56] Proposta de redação da alínea b) do n.º 1 do artigo 273.º do CPPT.

[57] Proposta de redação do n.º 2 do artigo 273.º do CPPT.

[58] Proposta de redação do n.º 2 do artigo 274.º do CPPT, passando o atual corpo do artigo a constar do n.º 1.

[59] Proposta de redação do n.º 1 do artigo 277.º do CPPT.

[60] Proposta de redação do n.º 2 do artigo 277.º do CPPT.

[61] Proposta de redação do n.º 3 do artigo 277.º do CPPT.

[62] Proposta de redação do n.º 4 do artigo 277.º do CPPT.

[63] Proposta de redação do n.º 5 do artigo 277.º do CPPT.

[64] Proposta de redação do n.º 2 do artigo 278.º do CPPT.