Sob o tema “O Processo Tributário no Código de Procedimento e de Processo Tributário”, este texto faz parte da série de nove textos assinados por Rogério Fernandes Ferreira, que sintetiza as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes.

Propostas Legislativas e Recomendações da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes[1], por Rogério M. Fernandes Ferreira[2]

Os presentes artigos que ora serão publicados nesta Revista da Ordem dos Advogados pretendem sintetizar as principais propostas de alteração e recomendações apresentadas no relatório final da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes que foi constituída em 2024 pelo Ministro de Estado e das Finanças[3], agrupando-as por diploma visado.

O objetivo é oferecer aos leitores e Advogados uma visão integrada dessas propostas, contendo a motivação subjacente, em 9 partes assim distribuídas:

- Parte I: A Comissão de Revisão;

- Parte II: A Lei Geral Tributária;

- Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário;

- Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário;

- Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário;

- Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário;

- Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações;

- Parte VIII: O Regime Jurídico da Arbitragem Tributária; e

- Parte IX: O Regulamento das Custas Processuais e Conclusões.

Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário

(Decreto-Lei n.º 433/99, de 26 de outubro)

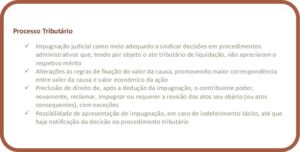

Foram propostas diversas alterações para reforçar as garantias de defesa dos contribuintes e clarificar os direitos processuais. Pretendeu-se, desde logo, clarificar o que se encontra indefinido no processo judicial tributário, aditando-se a referência à “impugnação do indeferimento total ou parcial da reclamação, do recurso hierárquico ou do pedido de revisão do ato tributário, bem como das demais decisões finais proferidas nestes meios procedimentais, ainda que não tenham apreciado o respetivo mérito”[4]. Nos casos em que não tenha havido uma decisão de mérito da reclamação, do recurso hierárquico ou do pedido de revisão do ato tributário e o objeto mediato do processo seja a legalidade da liquidação, a forma processual a adotar deverá ser a impugnação judicial, passando a prever-se expressamente essa possibilidade. Acrescentaram-se aí, ainda, os “processos de intimação para prestação de informações, consulta de documentos e passagem de certidões”[5], tendo em vista a adequação à terminologia constante do Código de Processo nos Tribunais Administrativos.

Em matéria de valor da causa, recomendou-se a revisão dos respetivos critérios para assegurar uma maior correspondência entre o valor da causa e o benefício económico efetivo da ação, promovendo justiça na fixação das custas processuais. Pretendeu-se corrigir, concomitantemente a atual incerteza e desigualdade geradas pela aplicação ambígua da alínea a) do n.º 1, que leva, em casos semelhantes, à fixação do valor da causa com base ora na matéria coletável, ora no imposto liquidado. Propôs-se, por isso, que sempre que estejam em causa alterações à matéria coletável, o valor da causa seja fixado em 20% do valor contestado, aplicando-se um critério, uniforme e mais ajustado, ao impacto económico da ação[6]. Adicionalmente, definiu-se que o valor da causa seja fixado em 10% do valor contestado para impugnações de valores patrimoniais[7], alinhada com a taxa máxima do IMT, e mantendo-se o critério de soma nos casos de cumulação de pedidos[8], harmonizando-o com o regime do CPTA.

A proposta visou também aplicar este mesmo regime aos processos arbitrais no CAAD, garantindo coerência e equidade entre os diferentes meios de resolução de litígios tributários.

No que toca aos fundamentos da impugnação, propôs-se o aditamento da preclusão do direito de reclamar, impugnar ou requerer a revisão novamente do mesmo ato (ou atos consequentes), após a dedução da impugnação, excetuando apenas os casos em que a decisão final não tenha apreciado o mérito respetivo[9].

Quanto ao prazo para apresentar impugnação judicial, propôs-se a sua alteração de 3 meses para 4 meses[10] e sugeriu-se a revogação da alínea que prevê a formação da presunção de indeferimento tácito para contagem do respetivo prazo[11]. Recomendou-se, ainda, o aditamento de uma nova norma que prevê que, nos casos de presunção de indeferimento tácito, a impugnação possa ser deduzida até que seja notificada a decisão no procedimento tributário[12], o que garante que a possibilidade de impugnação judicial apenas termina com a decisão expressa da Administração tributária. A motivação central das medidas referidas reside no esforço de reforçar a tutela jurisdicional efetiva, evitando que os contribuintes sejam obrigados a recorrer a uma ação de intimação para um comportamento apenas para forçar a Administração a decidir, antes de poderem impugnar judicialmente o ato. Assegurou-se, ainda, que o dever de decidir da Administração continua a existir mesmo quando há a presunção de indeferimento tácito.

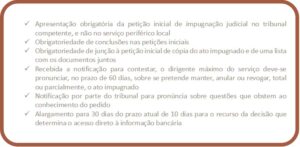

Sugeriu-se também eliminar a possibilidade de apresentar a petição inicial de impugnação judicial nos serviços periféricos locais da Administração tributária, passando a exigir-se a sua entrega no tribunal tributário competente[13]. Em consonância com tal alteração, a Comissão propôs a revogação de três preceitos nesta matéria: os atos tributários considerarem-se (sempre) praticados na área do domicílio ou sede do contribuinte, da situação dos bens ou da liquidação[14], o serviço periférico local proceder ao envio da petição ao tribunal tributário competente no prazo de cinco dias após o pagamento da taxa de justiça inicial[15] e a petição inicial ser remetida pelo correio, sob registo, valendo, nesse caso, como data do acto processual a da efetivação do respetivo registo postal[16]. Simplificaram-se, por esta via, as regras de determinação da competência dos tribunais que deixam de estar associados à determinação do serviço local que tenha praticado o ato (serviço correspondente à área do domicílio ou sede do contribuinte, da situação dos bens ou da liquidação), passando a competência a ser definida, assim, exclusivamente, com referência ao domicílio ou sede do sujeito passivo ou, nos casos de execução fiscal, do executado.

Foi ainda proposto um reforço do mecanismo de apensação de processos quando estejam em causa mais de 10 ações ou recursos que, embora referentes a diferentes atos tributários, sejam relativos ao mesmo tributo, arguam os mesmos vícios e sejam suscetíveis de ser decididos com base na aplicação das mesmas normas a situações de facto do mesmo tipo. Nestes casos, o presidente do tribunal deve determinar o andamento apenas de um processo, suspendendo os restantes, após ouvir as partes. A nova redação que foi proposta pela Comissão de revisão alarga esta possibilidade a diferentes tribunais, permitindo que o impulso da apensação parta de qualquer presidente de tribunal envolvido ou das próprias partes, harmonizando o regime com o Código de Processo nos Tribunais Administrativos[17]. O objetivo foi assegurar uniformidade, eficiência e celeridade na tramitação de litígios repetitivos ou substancialmente idênticos.

Quanto aos requisitos das petições iniciais de impugnações judiciais, propôs-se tornar obrigatória a inclusão de conclusões[18]. Por outro lado, exigiu-se a junção de cópia do ato impugnado à petição inicial e uma lista organizada dos documentos juntos com a petição inicial, da qual conste, em relação a cada documento anexado, a referência ao seu número de ordem pela qual foi junto e uma breve identificação da sua natureza[19], visando-se evitar desordens que possam atrasar o processo.

Quanto à contestação, clarificou-se que o processo administrativo deve ser solicitado de imediato pelo representante da Fazenda Pública a quem o processo tenha sido distribuído ou ao dirigente do serviço regional competente, onde estão arquivados elementos essenciais como o relatório de inspeção e o contencioso administrativo[20]. Adicionalmente, propôs-se a previsão de que o juiz pode ordenar ao representante da Fazenda Pública a remessa, por via eletrónica, do processo administrativo, mesmo na falta de contestação[21]. A Comissão propôs também o aditamento de uma nova norma onde se prevê que os procedimentos anteriores à impugnação (reclamação, recurso hierárquico da decisão da reclamação ou revisão oficiosa) sejam automaticamente considerados no âmbito do processo de impugnação[22], promovendo-se a harmonização com o contencioso administrativo.

A Comissão propôs ainda que o órgão regional da área do domicílio ou sede do contribuinte ou executado, da situação dos bens ou da liquidação passe a ter a obrigação de organizar o processo e de o remeter ao representante da Fazenda Pública a quem o processo tenha sido distribuído, 15 dias após o pedido que lhe seja feito por aquele, sem prejuízo do prazo de contestação[23]. A redefinição da unidade orgânica da Administração Tributária que deverá elaborar o processo administrativo decorre da necessidade de trazer coerência ao regime atual.

Quanto ao conhecimento inicial do pedido, é de destacar, desde logo, a eliminação das referências a anulação ou manutenção do ato impugnado, passando o artigo 112.º a ter como epígrafe, tão somente, a “revogação do ato impugnado”. Atualizou-se, assim, o corpo da norma, para passar a utilizar-se igualmente o termo “anulação”[24]. Além disso, destaca-se aqui a proposta de permitir que, após a contestação, o dirigente máximo do serviço da Administração tributária tenha 60 dias para decidir sobre a manutenção, anulação ou revogação do ato impugnado[25], incentivando a resolução administrativa e evitando litígios desnecessários. Em consequência, e considerando que a competência para a prática dos atos é do dirigente máximo do serviço e que o mesmo poderá sempre delegá-la (nos termos do n.º 6, que igualmente se propôs clarificar), sugeriu-se ainda a revogação do n.º 2, tornando mais flexível a gestão da atribuição da competência pelo referido dirigente.

Propôs-se clarificar o prazo para a pronúncia sobre questões que obstem ao conhecimento do mérito, prevendo-se um prazo de 10 dias, através do aditamento de uma nova norma[26].

Quanto à impugnação com base em mero erro na quantificação da matéria tributável, ou nos pressupostos de aplicação de métodos indiretos, foi igualmente proposto o aditamento de uma nova norma que clarifica que tal impugnação não depende de prévia apresentação de pedido de revisão da matéria tributável quanto aos responsáveis subsidiários em sede de impugnação judicial da dívida cuja responsabilidade lhes for atribuída nos mesmos termos do devedor principal[27].

No que toca à marcação da diligência de inquirição de testemunhas, a Comissão procedeu à atualização à referência que é feita, a título remissivo, para o Código de Processo Civil, correspondendo atualmente ao artigo 151.º do respetivo Código[28].

Já numa fase posterior, apresentadas as alegações ou findo o respetivo prazo e antes de proferida a sentença, propôs-se ainda a eliminação da referência à vista ao Ministério Público, substituindo-se pela notificação do Ministério Público para, se pretender, se pronunciar expressamente sobre as questões de legalidade que tenham sido suscitadas no processo, ou suscitar outras, nos termos das suas competências legais[29]. Trata-se de um esforço de articulação com o disposto no Código de Processo nos Tribunais Administrativos.

Em matéria de julgamento em formação alargada e consulta prejudicial para o Supremo Tribunal Administrativo, foi proposto o aditamento de duas normas. A primeira, permite às partes requererem ao juiz da causa, mediante pedido fundamentado, a apresentação da proposta de apreciação de uma questão de direito nova que suscite dificuldades sérias e possa vir a ser suscitada noutros litígios[30]. A proposta é suscetível de conferir maior consistência aos julgados e antecipar a estabilização de questões de direito novas que, pela natureza do seu objeto, sejam especialmente complexas. Atenta a sua relevância, pretendeu-se promover a utilização deste mecanismo processual, clarificando a possibilidade de as partes requererem a respetiva aplicação. A segunda norma pretendeu esclarecer que a decisão proferida, sobre o pedido referido, não é suscetível de recurso[31].

Quanto aos incidentes admitidos em processo de impugnação, propôs-se a revogação da alínea que prevê o apoio judiciário[32], uma vez que a submissão e apreciação do pedido de apoio judiciário passou a ser tramitado, exclusivamente, nos serviços da Segurança Social, deixando de ser da competência dos tribunais tributários a decisão dos pedidos formulados e, por isso, deixando os mesmos de correr por apenso ao processo principal.

Em conformidade com a revogação do regime da reclamação graciosa com fundamento em classificação pautal, origem ou valor aduaneiro das mercadorias, sugeriu-se ainda a eliminação da referência que lhe era feita no título da secção VIII do Capítulo II do Título III do CPPT, passando a constar apenas “Da impugnação dos atos de autoliquidação, substituição tributária, pagamentos por conta”. Propôs-se igualmente a revogação do artigo 133.º-A, que se refere à impugnação com fundamento em matéria de classificação pautal, origem ou valor aduaneiro das mercadorias.

Logo após, no artigo 134.º do CPPT, substituiu-se a epígrafe “Objeto da impugnação”, que se mostrava desadequada em face do teor do preceito, por “Impugnação dos atos de fixação dos valores patrimoniais”.

Quanto aos meios processuais acessórios, propôs-se a alteração da epígrafe do artigo 146.º do CPPT, de “meios processuais acessórios” para “outros meios processuais”, uma vez que se refere a meios processuais principais como sendo acessórios. No corpo do artigo, ficou proposta uma alteração completa da norma, operando uma cláusula de receção de outros meios processuais disponíveis no contencioso administrativo – mantendo a enunciação preexistente, mas adicionando o advérbio “designadamente”[33] –, e prevendo que os mesmos sigam o regime que lhes é próprio do Código de Processo nos Tribunais Administrativos, naquilo que não estiver especialmente regulado[34]. Foi ainda recomendada a revogação da norma onde se prevê, atualmente, que cabe aos tribunais tributários de 1.ª instância a apreciação das questões[35].

A Comissão propôs a alteração do artigo 146.º-A, passando a sua epígrafe a referir-se à “Obrigatoriedade e eficácia das decisões judiciais”, clarificando, por um lado, que as decisões dos tribunais tributários são obrigatórias e prevalecem sobre as de quaisquer autoridades administrativas[36] e, bem assim, esclarecendo que, quando não devam ser imediatamente executadas, os prazos para a execução das decisões proferidas pelos tribunais tributários contam-se a partir da data do respetivo trânsito em julgado[37].

Já quanto à tramitação do recurso interposto pelo contribuinte da decisão da Administração tributária que determina o acesso direto à informação bancária que lhe diga respeito, propôs-se o alargamento, de 10 para 30 dias, do prazo para o contribuinte apresentar a petição de recurso[38], bem como do prazo para a Administração deduzir oposição, querendo, acompanhada dos respetivos meios de prova[39]. Sugeriu-se ainda eliminar a exigência de que a prova seja exclusivamente documental[40].

NOTAS

[1] A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.

[4] Proposta de redação da alínea c) do n.º 1 do artigo 97.º do CPPT.

[5] Proposta de redação da alínea j) do n.º 1 do artigo 97.º do CPPT.

[6] Proposta de redação da alínea b) do n.º 1 e do n.º 4 do artigo 97.º-A do CPPT.

[7] Proposta de redação da alínea c) do n.º 1 do artigo 97.º-A do CPPT.

[8] Proposta de redação do n.º 3 do artigo 97.º-A do CPPT.

[9] Proposta de redação do n.º 2 do artigo 99.º do CPPT.

[10] Proposta de redação do n.º 1 do artigo 102.º do CPPT.

[11] Proposta de redação da alínea d) do n.º 1 do artigo 102.º do CPPT.

[12] Proposta de redação do n.º 4 do artigo 102.º do CPPT, passando o atual n.º 4 a figurar no n.º 5.

[13] Proposta de redação do n.º 1 do artigo 103.º do CPPT.

[14] Proposta de revogação do n.º 2 do artigo 103.º do CPPT.

[15] Proposta de revogação do n.º 3 do artigo 103.º do CPPT.

[16] Proposta de revogação do n.º 6 do artigo 103.º do CPPT.

[17] Proposta de redação do n.º 3 do artigo 105.º do CPPT.

[18] Proposta de redação do n.º 1 do artigo 108.º do CPPT.

[19] Proposta de redação do n.º 4 do artigo 108.º do CPPT.

[20] Proposta de redação do n.º 3 do artigo 110.º do CPPT.

[21] Proposta de redação do n.º 5 do artigo 110.º do CPPT.

[22] Proposta de redação do n.º 8 do artigo 110.º do CPPT.

[23] Proposta de redação do n.º 1 do artigo 111.º do CPPT.

[24] Proposta de redação dos n.ºs 3, 4 e 5 do artigo 112.º do CPPT.

[25] Proposta de redação do n.º 1 do artigo 112.º do CPPT.

[26] Proposta de redação do n.º 3 do artigo 113.º do CPPT.

[27] Proposta de redação do n.º 5 do artigo 117.º do CPPT.

[28] Proposta de redação do n.º 3 do artigo 118.º do CPPT.

[29] Proposta de redação do n.º 1 do artigo 121.º do CPPT.

[30] Proposta de redação do n.º 2 do artigo 122.º-A do CPPT.

[31] Proposta de redação do n.º 3 do artigo 122.º-A do CPPT.

[32] Proposta de revogação da alínea c) do n.º 1 do artigo 127.º do CPPT.

[33] Proposta de redação do n.º 1 do artigo 146.º do CPPT.

[34] Proposta de redação do n.º 2 do artigo 146.º do CPPT.

[35] Proposta de revogação do n.º 3 do artigo 146.º do CPPT.

[36] Proposta de redação do n.º 1 do artigo 146.º-A do CPPT.

[37] Proposta de redação do n.º 2 do artigo 146.º-A do CPPT.

[38] Proposta de redação do n.º 2 do artigo 146.º-B do CPPT.

[39] Proposta de redação do n.º 4 do artigo 146.º-B do CPPT.

[40] Proposta de redação do n.º 3 do artigo 146.º-B do CPPT.