O texto de hoje, o 4º da série, é dedicado a’ “O Procedimento Tributário no Código de Procedimento e de Processo Tributário” e faz parte da série de nove textos assinados por Rogério Fernandes Ferreira, que sintetiza as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes.

Propostas Legislativas e Recomendações da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes[1], por Rogério M. Fernandes Ferreira[2]

Os presentes artigos que ora serão publicados nesta Revista da Ordem dos Advogados pretendem sintetizar as principais propostas de alteração e recomendações apresentadas no relatório final da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes que foi constituída em 2024 pelo Ministro de Estado e das Finanças[3], agrupando-as por diploma visado.

O objetivo é oferecer aos leitores e Advogados uma visão integrada dessas propostas, contendo a motivação subjacente, em 9 partes assim distribuídas:

- Parte I: A Comissão de Revisão;

- Parte II: A Lei Geral Tributária;

- Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário;

- Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário;

- Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário;

- Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário;

- Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações;

- Parte VIII: O Regime Jurídico da Arbitragem Tributária; e

- Parte IX: O Regulamento das Custas Processuais e Conclusões.

Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário

(Decreto-Lei n.º 433/99, de 26 de outubro)

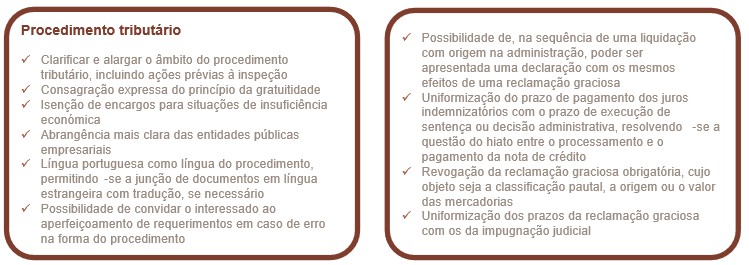

A Comissão propôs, desde logo, alargar o conceito legal de procedimento tributário para aí incluir, expressamente, as ações prévias a eventual procedimento de inspeção, bem como a anulação administrativa, eliminando-se a referência às reclamações que tenham por fundamento a classificação pautal, a origem ou o valor aduaneiro das mercadorias, em linha com a revogação do respetivo regime[4]. Esta clarificação visou resolver dúvidas quanto ao âmbito do procedimento e à sua abrangência, desde o início da atuação administrativa.

Para assegurar coerência normativa, procurou alinhar-se a linguagem e a estrutura do CPPT com o Código do Procedimento Administrativo, em especial, com a consagração expressa do princípio da gratuitidade do procedimento tributário[5], segundo o qual o procedimento tributário é tendencialmente gratuito[6]. Previu-se, ainda, a possibilidade de isenção (total ou parcial) de encargos com taxas e despesas para contribuintes em situação de insuficiência económica[7] – a qual deve ser devidamente comprovada nos termos da lei sobre apoio judiciário[8] –, reforçando-se a acessibilidade ao direito e a tutela judicial efetiva.

Propôs-se também aperfeiçoar as epígrafes e o conteúdo de vários artigos. Desde logo, suprindo o caráter redundante da menção a “empresas públicas ou de capital exclusivamente público”, passando a fazer constar aí também as “entidades públicas empresariais”[9], Introduzindo-se igualmente um novo artigo a definir a língua portuguesa como língua do procedimento[10], admitindo a junção de documentos em língua estrangeira, desde que acompanhados de tradução certificada, caso a Administração entenda necessário[11], reconhecendo a realidade da internacionalização da economia portuguesa.

Outro ponto importante foi o aditamento da possibilidade de a Administração tributária convidar o contribuinte ao aperfeiçoamento dos requerimentos apresentados[12], com vista a aumentar a probabilidade de apreciação das questões de mérito.

Houve também um esforço de alguma consolidação legislativa, mormente com a proposta de eliminação da norma relativa às “orientações genéricas”, consagrando-se tais normas, sobre esta matéria, apenas na LGT[13], clarificando o regime e evitando sobreposição de preceitos. Em consequência, foi eliminada a referência à norma relativa às orientações genéricas, remetendo-se simplesmente para o artigo respetivo (artigo 68.º-A da LGT)[14]. Foi ainda introduzido o prazo de 15 dias para a Administração tributária responder ao requerimento, feito pelo interessado, de comunicação de quaisquer despachos comportando orientações genéricas da Administração tributária sobre quaisquer questões discutidas, permanecendo, no entanto, o prazo para publicação na base de dados, de 90 dias[15].

Quanto às informações vinculativas, a Comissão considerou a redação do artigo respetivo algo desadequada, por se tratar de uma mera continuação do preceituado no artigo 68.º da LGT e recomendou a congregação, num só diploma, das normas referentes às informações vinculativas[16].

Destaca-se também a proposta, inovadora, de permitir ao contribuinte – até ao termo do prazo legal de reclamação graciosa ou de impugnação judicial, ou até 60 dias antes do termo do prazo de caducidade –, apresentar uma declaração com efeitos equivalentes para correção de liquidações cujo procedimento decorra da iniciativa da Administração, no caso de erro de facto ou de direito[17]. Esta medida visa simplificar o exercício do direito de reação, reduzir formalismos e tornar o processo mais eficiente. Previu-se ainda a possibilidade dessa declaração ser convolada em reclamação graciosa, quando a Administração não proceder à sua liquidação[18], adaptando-se as restantes normas ao aditamento sugerido[19].

A Comissão recomendou, por último, substituir no texto legal, relativo à definitividade dos atos tributários, a expressão “autoridade fiscal” por “Administração tributária”, para uniformizar a terminologia e clarificar competências[20].

Outro ponto sensível é o dos juros indemnizatórios. Aqui foi proposto clarificar, desde logo, as entidades que reconhecem o direito aos juros indemnizatórios e em relação a que atos, não se limitando os juros indemnizatórios aos casos de erro imputável aos serviços[21]. Foi sugerida a previsão de um prazo concreto para pagamento de juros indemnizatórios, estipulando-se que deve ocorrer no mesmo prazo que está previsto para a execução de sentenças ou decisões administrativas, nos termos do disposto no artigo 100.º da LGT[22], evitando atrasos que prejudicam o efetivo reembolso. Foi ainda recomendada a alteração da contagem dos juros indemnizatórios até à data do processamento da nota de crédito para a data do pagamento da nota de crédito[23], pretendendo-se resolver o problema do hiato temporal entre um e outro.

No que toca à liquidação de tributos com base na disposição antiabuso da LGT, eliminou-se a obrigatoriedade da apresentação de reclamação graciosa para efeitos de impugnação da liquidação[24], propondo-se, igualmente, a alteração de outras normas em conformidade[25].

Com vista à adaptação da redação às alterações propostas à LGT, foi recomendada a eliminação da referência aos recursos hierárquicos deverem subir no prazo de 15 dias, acompanhados do processo a que respeite o ato ou, quando tiverem efeitos meramente devolutivos, com um seu extrato[26]. Por outro lado, foi proposta a referência explícita ao prazo de 15 dias para o autor do ato recorrigido o revogar total ou parcialmente[27]. Foi ainda proposta a eliminação do prazo máximo de 60 dias para decidir os recursos hierárquicos, passando a remeter-se para o disposto no artigo 57.º, n.º 1 da LGT[28].

Ainda quanto ao recurso hierárquico, propôs-se a alteração da epígrafe do artigo 67.º, passando este a referir-se à “natureza, efeito e reação contenciosa”. Eliminou-se também a obrigatoriedade do recurso contencioso de atos da Administração tributária praticados por ocasião do desalfandegamento, que decidam a classificação pautal de mercadorias de importação proibida ou condicionada, ser precedido de recurso hierárquico[29]. Por sua vez, foi proposto o aditamento de uma norma a prever que, da decisão do recurso hierárquico pode reagir-se, contenciosamente, através de impugnação judicial ou ação administrativa, contando-se o prazo para o efeito a partir da notificação da decisão proferida[30], visando clarificar a forma de reação. Propôs-se ainda que, nos casos de presunção de indeferimento tácito, a reação contenciosa possa ser deduzida até que seja notificada a decisão no procedimento tributário[31].

Previu-se a remissão, por último, ainda quanto a esta matéria, para o disposto nos artigos 71.º (cumulação de pedidos), 72.º (coligação de recorrentes) e 74.º (apensação) do CPPT[32], em consequência da revogação do regime das reclamações cujo fundamento é a classificação pautal, a origem ou o valor aduaneiro das mercadorias.

Quanto ao procedimento de reclamação, a Comissão apresentou uma recomendação, nos termos da qual deve ser estudado um regime específico direcionado ao repercutido, que se reflita no artigo 68.º da LGT, mas também noutras disposições legais e que deve definir os termos concretos de reação, graciosa e contenciosa, à disposição do repercutido, designadamente através da análise em termos de direito comparado. Com efeito, do ponto de vista prático, muitas vezes o repercutido depara-se com dificuldades, desde logo na identificação do ato, uma vez que dispõe apenas da fatura e não dos elementos da liquidação, pelo que qualquer regime tem de salvaguardar estas particularidades.

No que toca à apresentação, fundamentos e prazo da reclamação, propôs-se a uniformização dos prazos em face dos da impugnação judicial[33], bem como a clarificação do alcance da norma que prevê que o prazo, em caso de documento ou sentença superveniente – aditando-se, aqui, a referência a “relacionados com a esfera jurídica do reclamante”[34] –, bem como de qualquer outro facto que não tivesse sido possível invocar naquele prazo, conta-se a partir da data em que se tornou possível ao reclamante obter o documento ou conhecer o facto.

Relativamente à competência para a instauração e instrução do processo, previu-se que a reclamação seja dirigida ao órgão periférico regional da Administração tributária da área do domicílio ou sede do contribuinte, da situação dos bens ou da liquidação, sendo instruída pela entidade competente para a decisão[35]. Tal sugestão resulta do grau de informatização da Administração tributária, o qual permite que a informação esteja facilmente consultável, de forma transversal, não se vislumbrando qualquer mais-valia em imputar aos serviços locais da Administração Tributária uma eventual fase de instrução do procedimento, sendo tal circunstância, na verdade, causa de ineficiência.

Previu-se ainda que a instauração passe a caber aos serviços regionais ou locais onde o procedimento deu entrada[36]. Em consonância com a sobredita proposta de alteração, propôs-se também a revogação do n.º 3 e, bem assim, em consonância com a revogação do regime das reclamações cujo fundamento é a classificação pautal, a origem ou o valor aduaneiro das mercadorias, propôs-se a revogação do n.º 7.

Quanto à norma do artigo 76.º do CPPT, a redação atual comporta algumas imprecisões, impondo-se, na ótica da Comissão, que a epígrafe passe a referir-se à “reação administrativa ou contenciosa”, e que se consagre, expressamente, a possibilidade de apresentar impugnação judicial do ato de indeferimento total ou parcial da reclamação[37]. Por outro lado, a previsão atual de que a decisão sobre o recurso hierárquico é passível de recurso contencioso gera dúvidas, pelo que se propôs que se passe a referir, ao invés, que a decisão sobre o recurso hierárquico é passível de impugnação judicial[38].

Propôs-se ainda a revogação da norma referente ao agravamento da coleta, por se considerar tal regime de parca aplicabilidade prática[39].

A Comissão defendeu também a revogação do regime da reclamação em matéria de classificação pautal, origem ou valor aduaneiro das mercadorias[40]. Tal proposta de revogação justifica-se pelas dificuldades, práticas, e pelas incoerências que o regime atual tem causado. O procedimento de reclamação graciosa necessária, criado para garantir a análise técnica centralizada de matérias como classificação pautal, origem ou valor aduaneiro, revelou-se ineficiente e excessivamente burocrático. Obriga a Direção de Serviços de Tributação Aduaneira a decidir sobre matérias fora da sua competência técnica e, em certos casos, impõe a abertura de dois processos distintos para tratar de fundamentos diferentes numa mesma liquidação, comprometendo a celeridade e a economia processual. Além disso, o atual regime limita o acesso imediato à via judicial, forçando os operadores económicos a recorrerem, simultaneamente, a meios administrativos e judiciais, o que dificulta e fragmenta a defesa dos seus direitos. As Alfândegas, por sua vez, têm competência e conhecimento prático suficientes para decidir estas matérias, podendo solicitar apoio técnico sempre que necessário. Assim, considerou-se mais adequado revogar o artigo, simplificar os procedimentos e assegurar uma aplicação mais coerente e eficaz da legislação aduaneira.

Já quanto à restituição do remanescente do produto de quaisquer bens vendidos ou liquidados em processo de execução, a atual referência a “Fazenda Nacional” prevista neste preceito revela-se como desadequada, pelo que foi proposta a sua eliminação[41]. A Comissão deixou ainda a indicação de que existem preceitos na LGT e, bem assim, no Regime Geral das Infrações Tributárias que utilizam a mesma expressão “Fazenda Nacional”, pelo que se sugeriu que as equipas responsáveis pela revisão desses diplomas considerem uma atualização, em harmonia com a aqui proposta.

Quanto aos sujeitos passivos inativos – sociedades, cooperativas e estabelecimentos individuais de responsabilidade limitada cuja declaração de rendimentos evidencie não desenvolverem actividade efetiva por um período de dois anos consecutivos –, foi proposto o aditamento de uma norma onde se prevê a obrigação de a Administração dar conhecimento às referidas entidades – da realização das comunicações à conservatória de registo competente e ao serviço de registo competente[42], o que permite obviar a situações de desconhecimento do espoletar do procedimento, num tecido empresarial como o nacional, em que a omissão declarativa nem sempre corresponde a inatividade.

Relativamente ao procedimento de correção de erros da Administração tributária, propôs-se mera correção de um erro gramatical, no caso de o pedido ser apresentado verbalmente[43]. Já quanto à competência para decidir e quando o contribuinte é convidado a substituir o procedimento pelo meio adequado – caso o fundamento do pedido seja a ilegalidade da liquidação, a inexigibilidade da dívida ou outro fundamento para o qual a lei preveja meio processual próprio –, foi aditada a possibilidade de convolação, sempre que tal seja possível, na forma de procedimento adequada, nos termos do artigo 52.º da LGT[44].

Quadro XVII

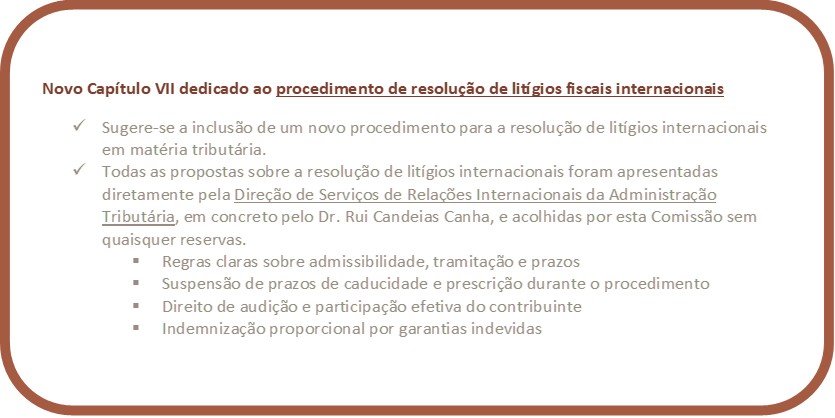

Um dos destaques desta revisão que a Comissão empreendeu e também um dos pontos mais inovadores e extensos das propostas relativas ao CPPT é a recomendação de criação de um novo capítulo relativo ao procedimento de resolução de litígios fiscais internacionais, o Capítulo VII.

A Comissão reconhece que os procedimentos amigáveis (Mutual Agreement Procedures – “MAP”) previstos em convenções para evitar a dupla tributação e em outros instrumentos internacionais não têm hoje reflexo claro no direito interno português. E esta inexistência de regras nacionais expressas gera naturalmente insegurança jurídica, dificulta a articulação com a Administração tributária e prejudica o exercício dos direitos pelos contribuintes. Para suprir tal lacuna, propôs-se criar no CPPT um procedimento autónomo, com disciplina própria, destinado a reger todas as fases do procedimento amigável internacional. Este procedimento permite enquadrar de forma sistemática as obrigações de Portugal em matéria de cooperação internacional para eliminar a dupla tributação e resolver conflitos de qualificação ou atribuição de rendimentos.

A proposta estabeleceu as condições de admissibilidade do pedido por parte do contribuinte, clarificando quem pode apresentar o pedido, em que prazo e com que elementos instrutórios. Previu também a tramitação do procedimento, regulou os deveres de comunicação entre o contribuinte e a Autoridade Tributária. A Administração tributária fica agora também obrigada a comunicar, formalmente, a admissão ou rejeição liminar do pedido, indicando sempre os fundamentos e assegurando o contraditório.

Quadro XVIII

Outro aspeto, central, é o da definição dos prazos para as várias fases do procedimento. A proposta quis evitar a indefinição temporal que hoje muitas vezes caracteriza os MAP, impondo limites razoáveis à duração do processo e assegurando ao contribuinte alguma previsibilidade sobre a evolução do litígio. Para garantir eficácia, propôs-se a suspensão de prazos de caducidade e de prescrição durante o decurso do procedimento amigável, prevenindo que o contribuinte fique numa situação de bloqueio ou insegurança enquanto se tenta resolver o litígio ao nível internacional.

Além disso, a proposta previu o direito de audição e de participação efetiva do contribuinte em todas as fases em que possa ser afetado, podendo apresentar observações e ser informado do estado do processo.

Em matéria de decisão, a proposta da Comissão foi a de estabelecer que o resultado do procedimento amigável seja objeto de decisão fundamentada e comunicada formalmente ao contribuinte, com efeitos vinculativos para a Administração tributária.

A proposta contemplou, ainda, a possibilidade de suspensão da execução fiscal e a prestação de garantias adequadas durante o procedimento respetivo, com previsão de indemnização por garantia indevida proporcional à parte anulada da dívida se o resultado for favorável ao contribuinte. E previu também a coordenação com o regime de revisão dos atos tributários, admitindo que o resultado de um MAP possa fundamentar revisão administrativa, mesmo fora do prazo geral, de forma a garantir plena eficácia às soluções alcançadas.

A Comissão sublinhou, ainda, a necessidade de articulação com normas internacionais e europeias em vigor ou em negociação, nomeadamente no âmbito da Convenção da OCDE e dos instrumentos da União Europeia sobre resolução de litígios fiscais.

Finalmente, recomendou-se que este novo procedimento seja construído com transparência e com garantias reforçadas, assegurando o equilíbrio entre os interesses do Estado na cobrança de receita e os direitos dos contribuintes a não serem sujeitos a dupla tributação injusta.

NOTAS

[1] A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.

[4] Proposta de redação das alíneas a), d) e e) do n.º 14 do artigo 39.º do CPPT, respetivamente.

[5] Proposta de introdução do artigo 46.º-A do CPPT.

[6] Proposta de redação do n.º 1 do artigo 46.º-A do CPPT.

[7] Proposta de redação do n.º 2 do artigo 46.º-A do CPPT.

[8] Proposta de redação do n.º 3 do artigo 46.º-A do CPPT.

[9] Proposta de redação do artigo 49.º do CPPT.

[10] Proposta de introdução do n.º 1 do artigo 49.º-A do CPPT.

[11] Proposta de introdução do n.º 2 do artigo 49.º-A do CPPT.

[12] Proposta de redação do n.º 2 do artigo 52.º do CPPT.

[13] Proposta de revogação do artigo 55.º do CPPT.

[14] Proposta de redação do n.º 1 do artigo 56.º do CPPT.

[15] Proposta de redação do n.º 4 do artigo 56.º do CPPT.

[16] Recomendação relativa ao artigo 57.º do CPPT.

[17] Proposta de redação do n.º 5 do artigo 59.º do CPPT.

[18] Proposta de redação do n.º 6 do artigo 59.º do CPPT.

[19] Proposta de redação dos n.ºs 7 e 8 do artigo 59.º do CPPT.

[20] Proposta de redação do artigo 60.º do CPPT.

[21] Proposta de redação do n.º 1 do artigo 61.º do CPPT.

[22] Proposta de redação do n.º 3 do artigo 61.º do CPPT.

[23] Proposta de redação do n.º 5 do artigo 61.º do CPPT.

[24] Proposta de revogação do n.º 11 do artigo 63.º do CPPT.

[25] Proposta de redação da alínea b) do n.º 12 do artigo 63.º do CPPT.

[26] Proposta de revogação do n.º 3 do artigo 66.º do CPPT.

[27] Proposta de redação do n.º 4 do artigo 66.º do CPPT.

[28] Proposta de redação do n.º 5 do artigo 66.º do CPPT.

[29] Proposta de revogação do n.º 3 do artigo 67.º do CPPT.

[30] Proposta de redação do n.º 4 do artigo 67.º do CPPT.

[31] Proposta de redação do n.º 5 do artigo 67.º do CPPT.

[32] Proposta de redação do n.º 6 do artigo 67.º do CPPT.

[33] Proposta de redação do n.º 1 do artigo 70.º do CPPT.

[34] Proposta de redação do n.º 4 do artigo 70.º do CPPT.

[35] Proposta de redação do n.º 1 do artigo 73.º do CPPT.

[36] Proposta de redação do n.º 2 do artigo 73.º do CPPT.

[37] Proposta de redação do n.º 1 do artigo 76.º do CPPT.

[38] Proposta de redação do n.º 2 do artigo 76.º do CPPT.

[39] Proposta de revogação do artigo 77.º do CPPT.

[40] Proposta de revogação dos artigos 77.º-A e 77.º-B do CPPT.

[41] Proposta de redação do n.º 1 do artigo 81.º do CPPT.

[42] Proposta de redação do n.º 3 do artigo 83.º do CPPT, passando o atual n.º 3 para n.º 4.

[43] Proposta de redação do n.º 4 do artigo 95.º-B do CPPT.

[44] Proposta de redação do n.º 5 do artigo 95.º-C do CPPT.