Na série de nove textos assinados por Rogério Fernandes Ferreira – que sintetiza as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes – apresentamos o 3º artigo, hoje dedicado a’ “O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário”.

Propostas Legislativas e Recomendações da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes[1], por Rogério M. Fernandes Ferreira[2]

Estes artigos pretendem sintetizar as principais propostas de alteração e recomendações apresentadas no relatório final da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes que foi constituída em 2024 pelo Ministro de Estado e das Finanças[3], agrupando-as por diploma visado. O objetivo é oferecer aos leitores e Advogados uma visão integrada dessas propostas, contendo a motivação subjacente, em 9 partes assim distribuídas:

- Parte I: A Comissão de Revisão;

- Parte II: A Lei Geral Tributária;

- Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário;

- Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário;

- Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário;

- Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário;

- Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações;

- Parte VIII: O Regime Jurídico da Arbitragem Tributária; e

- Parte IX: O Regulamento das Custas Processuais e Conclusões.

Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário

(Decreto-Lei n.º 433/99, de 26 de outubro)

O conjunto de propostas para o Código de Procedimento e de Processo Tributário é muito vasto e visou uma revisão de algum pormenor, mais profunda e focada em clarificar o regime legal, harmonizando-o com outros diplomas (como a Lei Geral Tributária e o Código de Procedimento Administrativo), melhorando a eficácia da cobrança tributária e, sobretudo, reforçando as garantias dos contribuintes no âmbito procedimental e processual.

(i) Diploma preambular

Foram, desde logo, recomendadas alterações ao diploma que aprovou o Código de Procedimento e de Processo Tributário, nomeadamente com a introdução da referência a outras receitas administradas pelas autarquias locais que devem ser cobradas através de processo de execução fiscal, possibilitando às autarquias cobrarem, elas próprias, as receitas da sua atividade através de processo de execução fiscal, bem como o aditamento da competência material dos órgãos executivos das autarquias locais para a cobrança coerciva de valores relativos a coimas aplicadas em processos de contraordenação por ilícito praticado por violação de norma legal ou regulamentar que fixe obrigação relativas a matérias integradas no âmbito das atribuições das autarquias locais e, bem assim, relativos a custas processuais devidas em processos de contraordenação, e introduziu também aí a possibilidade de, sem prejuízo da consulta das bases de dados da Administração tributária, em alternativa, o órgão executivo das autarquias locais poder solicitar ao Instituto de Registos e Notariado informação concreta sobre o domicílio ou sede social do executado ou de outros obrigados tributários a quem possa ser atribuída responsabilidade tributária[4].

(2) Parte Geral

Já quanto ao Código de Procedimento e de Processo Tributário (propriamente dito), a Comissão começou por propor clarificações no âmbito do direito subsidiário. Propôs a substituição da referência a “casos omissos” por “matérias”[5] e quis clarificar o que se entende por “normas sobre organização e processo nos tribunais administrativos e tributários”, passando a constar, no Código, uma lista exemplificativa, onde está o Estatuto dos Tribunais Administrativos e Fiscais e o Código de Processo nos Tribunais Administrativos, bem como a respetiva legislação complementar[6]. Foi, ainda, acrescentada a referência ao Regulamento das Custas Processuais[7].

Foi proposto também o aditamento do exercício do mandato tributário por contabilistas certificados, nos termos atualmente previstos no Estatuto da Ordem dos Contabilistas Certificados[8], o qual já permite aos contabilistas inscritos na Ordem “Intervir, em representação dos sujeitos passivos por cujas contabilidades sejam responsáveis, na fase graciosa do procedimento tributário e no processo tributário, até ao limite a partir do qual, nos termos legais, é obrigatória a constituição de advogado”.

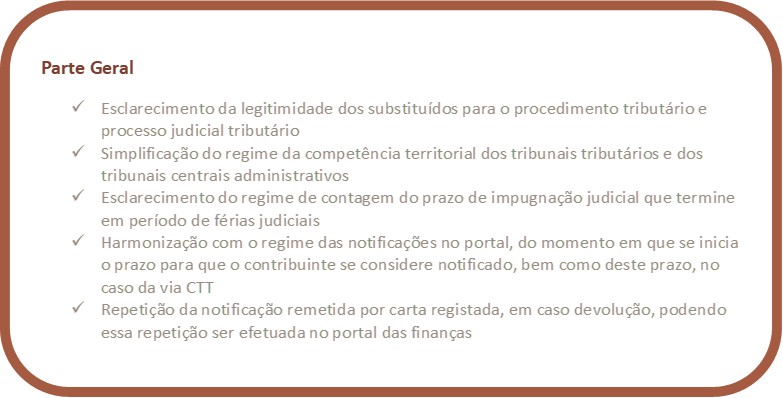

Quanto à legitimidade, propôs-se o aditamento expresso da legitimidade do substituído no procedimento tributário[9] – que também é responsável tributário, estando, dentro de certas condições legais, vinculado ao cumprimento da prestação tributária e sendo, por isso, sujeito passivo da relação tributária – e, bem assim, propôs-se a substituição da referência a “entidades” por “sujeitos” no que toca à legitimidade no processo judicial tributário[10].

No que concerne à Administração tributária, foi proposta pela Comissão a revogação da competência para “receber e enviar, por via eletrónica, ao tribunal tributário competente, as petições iniciais nos processos de impugnação judicial que neles sejam entregues e dar cumprimento ao disposto nos artigos 111.º e 112.º”[11], alteração esta que se justifica por a petição passar a ser entregue no tribunal tributário competente.

Sugeriu-se também simplificar e clarificar o regime de competência territorial dos tribunais tributários. Assim, propôs-se, por um lado, a competência em 1.ª instância do tribunal da área do domicílio ou sede do contribuinte ou executado, ou, no caso de inexistência de domicílio, do seu representante fiscal[12]. Quando não seja possível determinar a competência territorial por aplicação de tal regra, a Comissão propôs a competência do Tribunal Tributário de Lisboa ou do Tribunal Central Administrativo Sul[13]. Por outro lado, entendeu-se que as impugnações de decisões arbitrais devem passar a ser julgadas pelo Tribunal Central Administrativo da área do domicílio ou sede do requerente do processo arbitral, ou, no caso de inexistência de domicílio, pelo Tribunal Central Administrativo Sul[14], tendo em vista repartir as impugnações de decisões arbitrais pelos tribunais centrais administrativos (assim desonerando o Tribunal Central Administrativo Sul).

Quanto aos poderes dos juízes dos tribunais tributários, propôs-se a substituição da referência aos processos da sua “jurisdição” pelos processos da sua “competência”[15], considerando-se o termo mais adequado.

No que toca à competência do Ministério Público, recomendou-se a eliminação da atual obrigação de o Ministério Público ser sempre ouvido nos processos judiciais antes de ser proferida a decisão final, obrigação esta que não se parece justificar por o prazo para pronúncia ser perentório, passando agora o Ministério Público a ter a possibilidade de se pronunciar[16].

Ainda quanto à competência, desta feita do representante da Fazenda Pública, propôs-se o aditamento da designação de representante nos termos do Código de Processo nos Tribunais Administrativos[17], possibilidade esta que permite abranger a representação no âmbito da ação administrativa, em especial quando existe convolação do processo determinada pelo juiz.

Já quanto à contagem dos prazos, propôs-se aditamento a prever a possibilidade de os prazos do procedimento tributário terminarem em dia em que os serviços estejam encerrados, transferindo-se o seu termo para o primeiro dia útil seguinte[18] e, bem assim, a hipótese de o prazo de apresentação de impugnação judicial terminar em dia em que os tribunais estejam encerrados ou em férias judiciais, transferindo-se igualmente o seu termo para o primeiro dia útil seguinte[19].

Foi ainda feita uma recomendação quanto à contagem dos prazos, nos termos da qual foram propostas duas redações, na sequência de pedido da Exma. Senhora Secretária de Estado dos Assuntos Fiscais, em face da situação de falha de energia elétrica e de comunicações ocorrida no dia 28 de abril de 2025, não tendo, contudo, havido tempo para promover o necessário consenso a este propósito. A Comissão considerou, no entanto, que, quer por via da equiparação da falha dos sistemas informáticos ao encerramento dos serviços, quer por via do conceito de justo impedimento, o nosso ordenamento já oferece solução adequada a casos como o ocorrido em matéria de prazos.

No que toca ao prazo para despachos e sentenças, foi proposta a alteração da epígrafe e do corpo do texto para passar a prever a referência genérica a “prazo para decisões judiciais”[20], tendo ainda sido proposta a alteração do prazo das decisões judiciais que não sejam despachos e, na falta de disposições especiais, para 30 dias[21], harmonizando-se o prazo com o previsto no Código de Processo nos Tribunais Administrativos e uniformizando-se o prazo para sentenças e acórdãos.

Quanto à consulta dos processos administrativos e judiciais propôs-se a referência, expressa, à consulta por via eletrónica, sempre que possível[22].

No que concerne ao valor probatório dos documentos existentes nos arquivos da Administração tributária, ficou prevista a eliminação da necessidade de as cópias obtidas a partir dos suportes arquivísticos utilizados na Administração tributária terem de ser autenticadas para gozarem da força probatória do original[23], posto que tal norma já permite ao interessado requerer o confronto das cópias com o original.

Em matéria de notificações, a Comissão propôs separar as situações em que o aviso de receção é devolvido, ou não vem assinado, por o destinatário se ter recusado a recebê-lo ou não o ter levantado no prazo previsto no regulamento dos serviços postais, das situações em que a carta registada é devolvida e não se comprova que, entretanto, o contribuinte comunicou a alteração do seu domicílio fiscal. Sendo a notificação efetuada nos 15 dias seguintes ao da devolução, respetivamente, por nova carta registada com aviso de receção ou por nova carta registada, a notificação presume-se feita, no primeiro caso, se a carta não tiver sido recebida ou levantada e, no segundo caso, no 3.º dia posterior ao do registo ou no 1.º dia útil seguinte a esse, quando esse dia não seja útil[24].

Quadro XVI

Por outro lado, foi proposta a harmonização quanto aos prazos para a determinação da data em que as notificações eletrónicas se consideram efetuadas, consoante sejam concretizadas através do Via CTT ou na área reservada do Portal das Finanças, passando a considerar-se efetuadas no 5.º dia posterior ao do registo da disponibilização, deixando o início da contagem do prazo de ser no primeiro dia útil seguinte[25]. Propôs-se ainda o aditamento da substituição da emissão de segunda notificação, tratando-se de notificações emitidas pela Autoridade Tributária e Aduaneira, pela disponibilização das notificações e citações na área reservada no Portal das Finanças, sempre que o destinatário dispõe de credenciais de acesso àquela área reservada[26].

NOTAS

[1] A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.

[4] Proposta de redação dos n.ºs 1, 2 e 9 do artigo 7.º do Decreto-Lei n.º 433/99, de 26 de outubro, que aprova o Código de Procedimento e de Processo Tributário (“CPPT”), respetivamente.

[5] Proposta de redação do n.º 1 do artigo 2.º do CPPT.

[6] Proposta de redação da alínea c) do n.º 1 do artigo 2.º do CPPT.

[7] Proposta de redação da alínea f) do n.º 1 do artigo 2.º do CPPT.

[8] Proposta de redação do n.º 2 do artigo 5.º do CPPT.

[9] Proposta de redação do n.º 1 do artigo 9.º do CPPT.

[10] Proposta de redação do n.º 4 do artigo 9.º do CPPT.

[11] Proposta de revogação da alínea e) do n.º 1 do artigo 10.º do CPPT.

[12] Proposta de redação do n.º 1 do artigo 12.º do CPPT.

[13] Proposta de redação do n.º 2 do artigo 12.º do CPPT.

[14] Proposta de redação do n.º 3 do artigo 12.º do CPPT.

[15] Proposta de redação do n.º 1 do artigo 13.º do CPPT.

[16] Proposta de redação do n.º 2 do artigo 14.º do CPPT.

[17] Proposta de redação do n.º 4 do artigo 15.º do CPPT.

[18] Proposta de redação do n.º 1 do artigo 20.º do CPPT.

[19] Proposta de redação do n.º 2 do artigo 20.º do CPPT, passando o atual n.º 2 a constar do n.º 3.

[20] Proposta de redação da epígrafe do artigo 21.º do CPPT.

[21] Proposta de redação da alínea b) do artigo 21.º do CPPT.

[22] Proposta de redação do n.º 1 do artigo 30.º do CPPT.

[23] Proposta de redação do n.º 2 do artigo 34.º do CPPT.

[24] Proposta de redação do n.º 5 do artigo 39.º do CPPT.

[25] Proposta de redação do n.º 10 do artigo 39.º do CPPT.

[26] Proposta de redação do n.º 14 do artigo 39.º do CPPT.