Sob o tema “Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações”, este texto faz parte da série de nove textos assinados por Rogério Fernandes Ferreira, que sintetiza as principais propostas de alteração e recomendações apresentadas no relatório da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes.

Propostas Legislativas e Recomendações da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes[1], por Rogério M. Fernandes Ferreira[2]

Os presentes artigos que ora serão publicados nesta Revista da Ordem dos Advogados pretendem sintetizar as principais propostas de alteração e recomendações apresentadas no relatório final da Comissão de Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes que foi constituída em 2024 pelo Ministro de Estado e das Finanças[3], agrupando-as por diploma visado.

O objetivo é oferecer aos leitores e Advogados uma visão integrada dessas propostas, contendo a motivação subjacente, em 9 partes assim distribuídas:

- Parte I: A Comissão de Revisão;

- Parte II: A Lei Geral Tributária;

- Parte III: O Diploma Preambular e a Parte Geral no Código de Procedimento e de Processo Tributário;

- Parte IV: O Procedimento Tributário no Código de Procedimento e de Processo Tributário;

- Parte V: O Processo Tributário no Código de Procedimento e de Processo Tributário;

- Parte VI: A Execução Fiscal no Código de Procedimento e de Processo Tributário;

- Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações;

- Parte VIII: O Regime Jurídico da Arbitragem Tributária; e

- Parte IX: O Regulamento das Custas Processuais e Conclusões.

Parte VII: Os Recursos Jurisdicionais no Código de Procedimento e de Processo Tributário, o Código do IRS, o Código do IRC e Outras Recomendações

(Decreto-Lei n.º 433/99, de 26 de outubro, Decreto-Lei n.º 442-A/88, de 30 de novembro e Decreto-Lei n.º 442-B/88, de 30 de novembro)

I – Recursos Jurisdicionais

A Comissão propôs a clarificação da possibilidade de recurso de decisões de 1.ª instância com fundamento em contradição com acórdão de tribunal superior da jurisdição (Tribunal Central Administrativo ou Supremo Tribunal Administrativo)[4], alteração que parece inteiramente justificada em prol da uniformização da jurisprudência e da certeza do Direito, sobretudo nos casos em que a decisão de 1.ª instância, seja em razão da alçada, seja porque não constitui decisão de mérito, não é recorrível por outra via.

II – Código do Imposto sobre o Rendimento das Pessoas Singulares

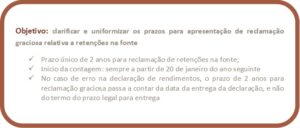

As alterações propostas ao Código do IRS têm um foco específico, mas importante, centrado em clarificar e uniformizar o regime aplicável aos prazos para a apresentação da reclamação graciosa relativamente a retenções na fonte.

Com efeito, a Comissão constatou que atualmente existem discrepâncias e ambiguidades quanto ao prazo aplicável para reclamar valores retidos na fonte ou quando há dispensa total ou parcial de retenção sobre rendimentos pagos a entidades não residentes. Em muitos casos, a lei não prevê expressamente um prazo uniforme para a reclamação graciosa, o que causa insegurança jurídica, interpretações divergentes entre serviços e desigualdade de tratamento entre contribuintes.

Propôs-se, assim, a harmonização dos prazos para o substituído reclamar da retenção na fonte, passando, em qualquer caso, o prazo de 2 anos a ser contado sempre a partir do dia 20 de janeiro do ano seguinte àquele a que a retenção disser respeito[5]. Esta alteração uniformiza e clarifica o ponto de partida do prazo, proporcionando maior previsibilidade e eliminando ambiguidades relacionadas com a data do facto gerador.

Foi também alterado o início do prazo de 2 anos para apresentar reclamação graciosa, em caso de erro na declaração de rendimentos, passando a contar-se da data da entrega da declaração[6], ao invés do termo do prazo legal para a entrega da declaração.

III – Código do Imposto sobre o Rendimento das Pessoas Coletivas

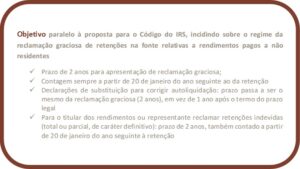

De forma paralela e muito semelhante ao que se propôs para o Código do IRS, as alterações ao Código do IRC incidem sobre o regime da reclamação graciosa aplicável a retenções na fonte sobre rendimentos pagos a entidades não residentes.

A Comissão propôs, assim, a harmonização e clarificação do prazo para apresentação da reclamação graciosa contra a retenção na fonte, sendo o prazo de 2 anos contado a partir do dia 20 de janeiro do ano seguinte àquele a que a retenção disser respeito[7].

Foi ainda sugerida a alteração do prazo para o contribuinte apresentar declarações de substituição com o intuito de corrigir autoliquidação de que tenha resultado imposto superior ao devido ou prejuízo fiscal inferior ao efetivo, para o mesmo prazo de reclamação[8], ao invés do atual prazo de 1 ano a contar do termo do prazo legal.

Em conformidade com a alteração anteriormente referida, é também proposta a alteração do início da contagem do prazo de 2 anos para o titular dos rendimentos ou seu representante apresentar reclamação da retenção na fonte de importâncias total ou parcialmente indevidas e quando essa retenção tenha carácter definitivo, passando o prazo de 2 anos a ser contado sempre a partir do dia 20 de janeiro do ano seguinte àquele a que a retenção disser respeito[9].

IV – Outras recomendações

No que diz respeito à produção de efeitos da revogação do regime das reclamações baseadas na classificação pautal, origem ou valor aduaneiro das mercadorias, tal revogação determinou que os processos pendentes à data de entrada em vigor sejam remetidos ao novo órgão competente, conforme o artigo 75.º do CPPT. Isto derroga a regra geral sobre competência temporal, permitindo aplicar a nova regra mesmo a procedimentos iniciados sob o regime anterior.

Quanto à produção de efeitos em matéria fiscal, recomendou-se avaliar o impacto técnico e informático das alterações legais antes da sua entrada em vigor, especialmente quando estas não possam ser implementadas dentro do período normal da vacatio legis, com o objetivo de assegurar que os sistemas estejam adaptados, evitando disfunções na resposta da Administração tributária aos contribuintes.

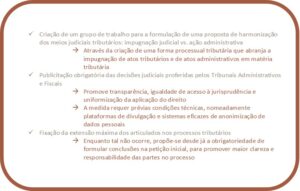

Propôs-se a criação de um grupo de trabalho para estudar e formular uma proposta de harmonização dos meios judiciais tributários – a impugnação judicial e a ação administrativa –, através da criação de uma forma processual tributária que abranja a impugnação de atos tributários e de atos administrativos em matéria tributária. Esta harmonização visa simplificar, tornar mais eficiente e coerente o contencioso tributário, à semelhança da reforma de 2015 no contencioso administrativo.

Recomendou-se tornar obrigatória a publicitação das decisões de 1.ª instância dos tribunais administrativos e fiscais, promovendo a transparência, a igualdade de acesso à jurisprudência e a uniformização da aplicação do direito. A medida requer prévias condições técnicas, nomeadamente plataformas de divulgação e sistemas eficazes de anonimização de dados pessoais.

Recomendou-se ainda a futura definição de regras claras sobre a extensão máxima dos articulados nos processos tributários, inspiradas em exemplos como o Tribunal de Justiça da UE. Enquanto tal não ocorre, propôs-se desde já a obrigatoriedade de formular conclusões na petição inicial, para promover maior clareza e responsabilidade das partes no processo.

Notas

[1] A Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuinte foi constituída pelo Despacho n.º 8340/2024, de 2 de julho de 2024, de S. Ex.ª o Ministro de Estado e das Finanças, Professor Doutor Joaquim José Miranda Sarmento, publicado no Diário da República n.º 143/2024, Série II, de 25 de julho do mesmo ano.

[2] Presidente da Comissão de Revisão, advogado, fundador da RFF Lawyers (www.rfflawyers.com) e docente universitário.

[3] Relatório disponível em: https://www.portugal.gov.pt/pt/gc25/comunicacao/documento?i=relatorio-comissao-para-a-revisao-do-processo-e-procedimento-tributario-e-das-garantias-dos-contribuintes.

[4] Proposta de redação do n.º 6 do artigo 280.º do CPPT.

[5] Proposta de redação do n.º 7 do artigo 101.º-C do CIRS.

[6] Proposta de redação do n.º 2 do artigo 140.º do CIRS.

[7] Proposta de redação do n.º 7 do artigo 98.º do CIRC.

[8] Proposta de redação do n.º 2 do artigo 122.º do CIRC.

[9] Proposta de redação do n.º 3 do artigo 137.º do CIRC.